来源:证星研报解读

2024-05-06 20:25:34

华鑫证券张涵近期对明阳电气进行研究并发布了研究报告《公司事件点评报告:一季度业绩超预期,盈利能力提升》,本报告对明阳电气给出买入评级,当前股价为39.25元。

明阳电气(301291)

事件

明阳电气年报及一季报,2023年公司实现营业收入49.5亿元,同比增长53%,归母净利润5.0亿元,同比增长88%。2024年一季度实现营业收入10.3亿元,同比增长46%,归母净利润0.9亿元,同比增长104%。

投资要点

盈利能力持续提升

2023年公司实现毛利率22.69%,同比提升1.52pct,净利率达到10.06%,同比提升1.86pct。2024Q1实现毛利率23.07%,同比提升3.03pct,净利率8.68%,同比提升2.4pct。公司实现销售收入49.48亿元,其中光伏行业线20.74亿元,同比增长83%;风电行业线13.76亿元,同比增长22%;储能行业线6.68亿元,同比增长237%。相较于去年同期,光伏行业线销售收入占比从35%提升到42%,储能行业线销售收入占比从6%提升到13%。

筑牢海上新能源核心竞争力,推进国产化步伐

公司基于海上新能源领域的技术创新优势,持续推进海上应用产品研发。研发的海上风电升压系统产品,打破了外资品牌的垄断。2022年8月,由公司自主研发的66kV升压系统成功交付国电投神泉二海上风电项目。2023年10月,公司成功中标国华HG14海上光伏1000MW项目,这是目前全球首个进入实施阶段的GW级大容量海上光伏项目。公司完全自主研发制造的66kV预制式智能化海上升压系统将成为首款GW级应用于海上光伏发电项目的66kV升压系统,将打造全国桩基固定式海上光伏项目样板工程。

国际市场变压器紧缺,间接出海+全球化布局双轮驱动

2023年,公司积极参与国际市场,将海外作为重点开拓市场,通过与国内知名新能源头部企业合作,快速扩大公司在国际市场知名度。同时,公司有序推进业务全球化布局,重点提升海外营销、质量控制、产品设计方案、服务等关键能力建设,初步建立间接出海+全球化布局双轮驱动战略模式。报告期内,公司获得中国CQC、美国UL、欧盟CE、欧洲DNV-GL认证等一系列国内外权威机构认证,为公司全球化布局奠定了坚实基础。2023年公司研发出66kV升压变压器、气体绝缘开关设备,并实现了批量应用,产品结构从中低压范畴延伸到高压范畴,110/220kV等高电压主变产品、110kV电压等级的GIS已实现小批量出货,252kV电压等级的GIS也开始投放市场.2024年1月,公司完成广东博瑞天成能源技术有限公司的收购,加快新能源升压站业务的推进。

盈利预测

预测公司2024-2026年收入分别为63、80、98亿元,EPS分别为2.12、2.83、3.50元,当前股价对应PE分别为19、14、11倍,维持“买入”投资评级。

风险提示

新能源装机并网不及预期;原材料价格大幅上涨风险;海外经营风险及汇兑损益风险;大盘系统性风险。

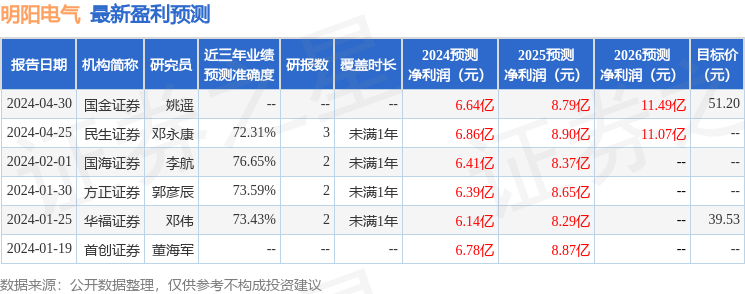

证券之星数据中心根据近三年发布的研报数据计算,国海证券李航研究员团队对该股研究较为深入,近三年预测准确度均值为76.65%,其预测2024年度归属净利润为盈利6.41亿,根据现价换算的预测PE为19.15。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为44.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20