来源:证星研报解读

2024-05-01 05:33:51

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,胡锦芸近期对容百科技进行研究并发布了研究报告《2024年一季报点评:Q1产能利用率较低业绩承压,预计Q2盈利好转》,本报告对容百科技给出买入评级,当前股价为30.57元。

容百科技(688005)

投资要点

24Q1归母净利-0.4亿元,环增6%,略低于市场预期。24年Q1营收37亿元,同减56%,环减10%,归母净利-0.4亿元,同减112%,环增6%,扣非净利-0.4亿元,同减113%,环减13%,毛利率5%,同减4pct,环减3pct,归母净利率-1.0%,同减5pct,环减0.2pct,略低于市场预期。

Q1销量同比持平,海外需求起来全年有望同增40%+。24Q1公司三元正极销量超2.6万吨,同环比持平,全球市占率超11%,国内市占率超18%;公司3月起需求恢复明显,销量约1.1万吨,环增80%+,我们预计Q2销量环比大幅增长,上半年出货同增30%+,我们预计全年出货有望达14万吨+,同增40%+。海外市场方面,Q1向国际客户累计交付产品近5000吨,出货占比约20%,随着海外核心客户陆续完成认证,公司预计下半年海外客户占比将持续提升,且超高镍产品也逐步贡献增量,其中9系产品Q1销量近6500吨,9系固态产品出货近百吨。

1-2月开工率不足及其他业务亏损影响Q1盈利,预计后续单位盈利有望恢复至0.5万元/吨。我们测算24Q1正极单吨利润-0.14万元左右,主要由于1、2月开工率偏低,海外工厂爬坡,以及锰铁锂等新业务投入增加;若扣除锰铁锂、前驱体和韩国工厂亏损,24Q1三元正极单吨利润接近0.5万元,环比基本持平。公司3月开工率提升后已实现扭亏,Q2起单吨利润开始好转,且下半年海外出货占比持续提升,我们预计单吨利润有望达到0.5万元。

Q1费用率环比下降,经营性现金流承压。24Q1期间费用率为5.7%,同增3.3pct,环减1.2pct。Q1末存货15.6亿,较年初增加1.4%;Q1计提资产减值损失0.07亿元。Q1经营活动净现金流-10.0亿,同减236%,环减212%;Q1资本开支4.5亿,同减22%,环增0.6%。

盈利预测与投资评级:考虑Q1盈利仍受影响,我们下调2024年盈利预测,基本维持2025-2026年盈利预测,我们预计2024-2026年公司归母净利润5.0/9.7/13.3亿元(原预期24年为6.4亿元),同比-13%/+92%/+38%,对应24-26年30x/16x/11xPE,维持“买入”评级。

风险提示:产能释放不及预期,需求不及预期。

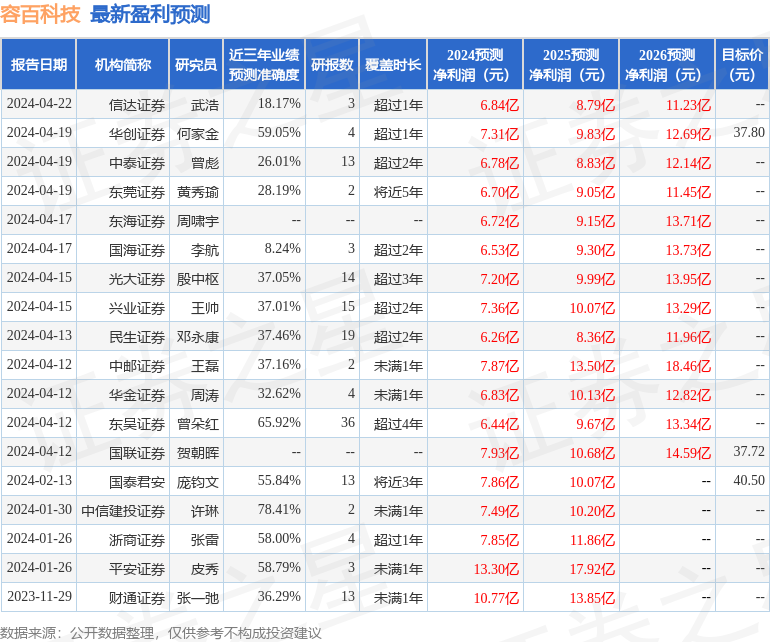

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券许琳研究员团队对该股研究较为深入,近三年预测准确度均值为78.41%,其预测2024年度归属净利润为盈利7.49亿,根据现价换算的预测PE为19.72。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为43.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19