来源:证星研报解读

2024-04-26 20:41:04

华安证券股份有限公司王强峰,潘宁馨近期对恒力石化进行研究并发布了研究报告《盈利同比环比大增,牵手阿美深化石化领域合作》,本报告对恒力石化给出买入评级,当前股价为15.4元。

恒力石化(600346)

主要观点:

事件描述

事件一:4月22日晚,恒力石化发布2024年一季报,实现营业收入583.90亿元,同比增长4.02%,环比减少5.34%;实现归母净利润21.39亿元,同比增长109.80%,环比增长77.68%;实现扣非归母净利润18.19亿元,同比增长211.50%,环比增长78.29%;实现基本每股收益0.30元/股。

事件二:4月22日晚,恒力石化发布公告控股股东与Saudi ArabianOil Company签署谅解备忘录。

成本端压力缓解需求回升,一季度盈利指标同比环比均大幅回升盈利能力指标方面,2024年一季度毛利率11.16%,同比/环比增长1.9pct/1.99pct;净利率3.67%,同比/环比增长1.86pct/1.72pct。ROE为3.51%,同比增长1.6pct,盈利质量同比环比均大幅提升。

费用方面,2024年一季度销售费用率/管理费用率/财务费用率分别为0.18%/0.88%/2.52%。三费整体控制良好。研发费用率0.61%,同比+0.09pct,公司研发投入保持稳定。

尽管春节因素影响一定销量,2024Q1业绩同比环比实现大增,主要由几方面造成,一方面Q1化工品下游需求提振叠加原油成本支撑效应明显,烯烃价格提振,芳烃、成品油、部分煤化工产品价格坚挺;第二,原油环比四季度有小幅上涨,带来一定程度的原料库存收益。第三,一季度煤炭/丁二醇/原油/PX四大主要原料同比-24.76%/-22.33%/+2.70%/+4.93%,煤炭的大幅下跌带来成本端压力的减轻。我们认为全年来看,原油将保持中高位震荡,PX及聚酯环节供需改善盈利有望持续较高水平,出行需求坚挺成品油盈利稳定,烯烃价差触底缓慢回升,整体盈利向好。

借助平台化成本优势,新材料项目全面开花

基于炼化一体化良好现金流,公司持续增加资本开支,保证公司未来成长性。公司基于自身的C2-C4全产业链的大化工原料平台优势以及多年的研发积累,选择布局当前我国紧缺的高端涤纶、功能性薄膜、可降解材料、新能源化学品等新材料,加速“卡脖子”和“产能瓶颈”等受限环节的国产替代。

公司目前在建拟建项目有160万吨高性能树脂及新材料项目(已于2023年三季度逐步投产,预计2024年2季度全面投产),汾湖80万吨功能性聚脂薄膜/塑料项目(已于2023年开始逐线投产,预计2024年下半年完全投产)、30亿平米锂电隔膜项目(一期2024年陆续开始试生产)等项目均在积极推进中。随着各产品产能进一步释放,绿色创新技术不断突破,公司产业链一体化、规模成本低、生产技术行业领先的优势进一步凸显,行业龙头地位稳固。

牵手沙特阿美,深化合作打开想象空间

根据公司控股股东与沙特Saudi Arabian Oil Company签署谅解备忘录内容来看,双方正在讨论:(1)沙特阿美(或其控制的关联方)拟向恒力集团收购其所持有的占公司已发行股本百分之十加一股的股份;(2)恒力集团将支持和促使公司(及/或其控制的关联方)与沙特阿美(及/或其控制的关联方)在原油供应、原料供应、产品承购、技术许可等方面进行合作。该举措有利于深化双方合作,保障公司石油及其他原料购销合作的保障稳定性和持续性,同时技术许可合作为未来其他领域的进一步深入合作打开想象空间。

重视股东回报,分红比例达到56%

2023年,公司拟向全体股东每股派发现金红利0.55元(含税),合计派发现金红利38.72亿元(含税),本年度现金分红比例56.07%。截至2024年4月26日收盘价计算,当前公司股息率3.57%。近年来,公司维持较高的分红比例,此举有利于增强投资者信心,随着炼化现金流趋于稳定,其高股息属性逐渐提升。

投资建议

我们看好公司基于全种类原料平台优势,通过资本开支扩大规模优势,实现强者恒强,同时积极开拓下游新材料,提高产品的差异化和附加值。我们预计公司2024年、2025年和2026年归母净利润分别为101.91亿元、135.44亿元、142.53亿元(原值100.99亿元、140.34亿元和146.72亿元),EPS分别为1.45元、1.92元和2.02元,对应当前股价PE分别为10.64X/8.00X/7.61X,维持“买入”评级。

风险提示

原油和煤炭价格大幅波动;

项目建设不及预期;

不可抗力;

宏观经济下行。

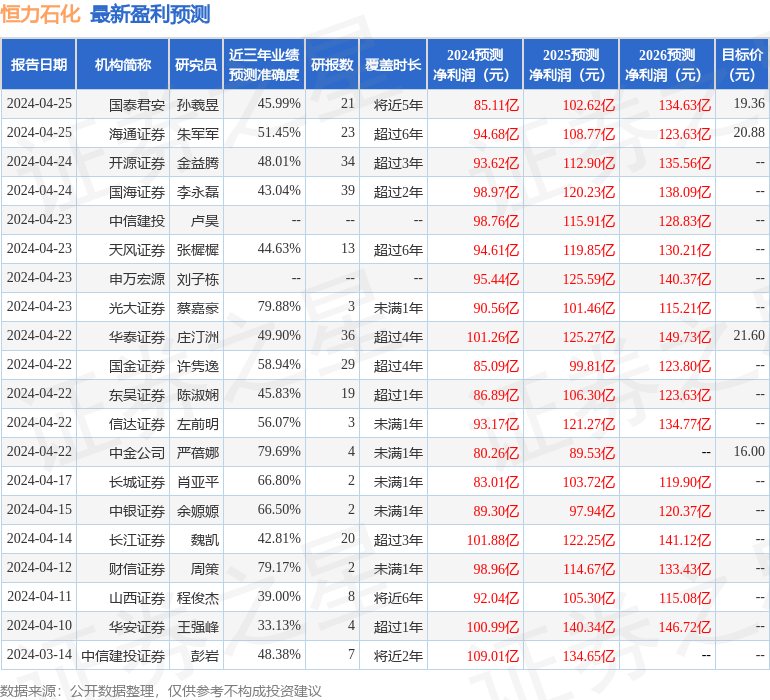

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为79.88%,其预测2024年度归属净利润为盈利90.56亿,根据现价换算的预测PE为11.94。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级19家;过去90天内机构目标均价为20.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19