来源:证星研报解读

2024-04-23 14:20:27

华安证券股份有限公司张帆近期对杭叉集团进行研究并发布了研究报告《一季度净利润增长超市场预期,持续看好未来成长》,本报告对杭叉集团给出买入评级,当前股价为29.71元。

杭叉集团(603298)

主要观点:

公司发布2024年一季报

净利润增长超市场预期。2024年一季报实现营业收入41.7亿元(+6.2%),归属上市公司股东净利3.79亿元(+31.2%),扣非后归属上市公司股东净利3.76亿元(+35.3%),经营活动产生的现金流量净额3.43亿元(-6.1%)。利润增长主要系本期收入增长、产品结构优化、成本控制较好所致。

公司利润率水平同比提升

维持较高水平毛利率,期间费用率略有上升。一季度毛利率20.6%,较去年同期提升2.41pct,与2023年年报的20.8%接近。本期除了财务费用率外的各项期间费用率,较去年同期均有所上升,我们认为,这与公司加大新产品研发投入力度,加大海外业务开拓是相匹配的。

锂电化趋势延续,公司海外市场持续拓展

叉车行业作为广泛运用在物流和制造业的工业车辆,在全球制造业产能格局重塑的背景下,需求有望稳步提升。而由于锂电池环保性及成本优势明显,行业锂电化趋势仍将延续。根据中国工程机械工业协会工业车辆分会数据,2023年平衡重式叉车中电动化比例突破31.16%,锂电池占电动叉车比重达46.49%。出海方面,海外市场需求强劲,公司在海外设立多家销售子公司与海外子公司形成联动,海外营收占比持续提升。综合来看,我们认为,锂电化和智能化趋势不仅能进一步提高公司产品的利润率,还有利于公司在全球形成强竞争力,实现弯道超车。我们持续看好行业和公司。

投资建议

公司一季度业绩持续高增,我们维持之前的盈利预测:2024-2026年预测营业收入为182.75/206.19/231.43亿元,同比增长12%/13%/12%;预测归母净利润为20.09/22.75/25.94亿元,同比增长17%/13%/14%;对应的EPS为2.15/2.43/2.77元。我们看好公司长期发展,公司当前股价对应的PE为14/13/11倍。维持“买入”投资评级。

风险提示

1)技术研发突破不及预期;2)政策支持不及预期;3)下游需求不及预期;4)核心技术人员流失;5)海外市场推广不及预期。

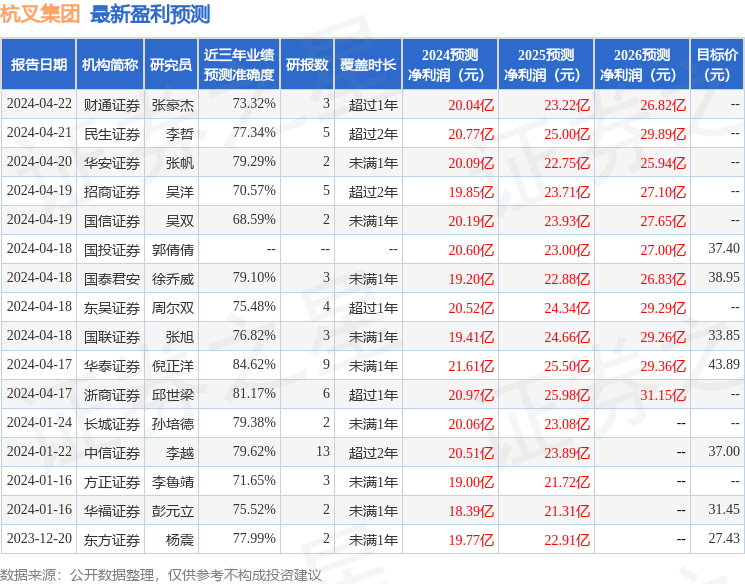

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.62%,其预测2024年度归属净利润为盈利21.61亿,根据现价换算的预测PE为13.38。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为36.35。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19