来源:证星研报解读

2024-04-19 19:50:28

东海证券股份有限公司王敏君近期对萤石网络进行研究并发布了研究报告《公司简评报告:丰富智能家居产品矩阵,云平台业务快速增长》,本报告对萤石网络给出增持评级,当前股价为44.71元。

萤石网络(688475)

投资要点

事件:2023年公司实现营业收入48.40亿元,同比+12.39%;实现归母净利润5.63亿元,同比+68.80%;实现扣非归母净利润5.53亿元,同比+86.90%。业绩符合预期。2024年Q1,公司营业收入为12.37亿元,同比+14.61%;归母净利润为1.25亿元,同比+37.38%。

产品端,公司维持家居摄像机核心优势,积极拓品类。公司智能摄像机业务2023年实现收入29.90亿元,同比+2.99%;该板块毛利率同比+7.62pct至38.59%。萤石品牌连续8年蝉联天猫“双11”家用网络摄像头品牌TOP1,连续2年位列抖音监控器材及系统行业品牌TOP1。其他品类方面,2023年智能入户/其他智能家居产品/配件分别实现收入5.06/1.98/2.67亿元,同比+49.48%/52.19%/18.04%。智能入户毛利率同比+1.53pct至34.13%。清洁机器人方面,公司发布新品:C端扫拖宝RS20Pro聚焦养宠家庭;B端清洁机器人BS1聚焦楼宇清洁,在商用端用纯视觉定位导航替代了主流的激光雷达方案。

高毛利率的云平台业务发展向好。2023年物联网云平台业务实现收入8.56亿元,同比+27.79%,B端、C端收入均成长。该板块毛利率同比+3.66pct至76.09%,占整体收入的比重同比+2.13pct至17.69%,收入结构的变化有利于提升整体毛利率。公司在全球布局50多个云节点,覆盖广泛。截止到2023年底,萤石云平台设备接入数超过2.54亿台。

拓展海内外渠道,优化供应链管理,盈利能力提升。国内方面,公司增加线下门店、加码电商,扩充收入;海外方面,实现多渠道覆盖,推动境外业务在主营收入中占比提升至31.40%。此外,叠加供应链精益管理、原材料成本下降等因素,2023年公司毛利率同比+6.43pct至42.85%。2023年公司销售/研发费用率分别+1.80pct/+1.10pct至14.40%/15.10%,管理/财务费用率分别减少至3.33%/-1.27%,归母净利率同比+3.90pct至11.63%。2024Q1,公司毛利率/归母净利率分别+1.60pct/+1.68pct至42.72%/10.13%。

资产经营相对稳健。2023年末,公司总资产、净资产分别同比+14.05%/8.31%。2023年公司经营性现金流同比+31.95%,重庆基地等项目投入致投资性现金流流出。2024年一季度末,公司总资产同比+11.22%至79.38亿元,货币资金、在建工程在总资产中占比分别为55.29%/17.27%,在建工程明显增加,布局未来产能。公司资产负债率为32.06%。

投资建议:公司在家用摄像头等智能家居细分领域具有优势,并拓展物联网云平台服务,有望成为垂直一体化的AIoT领先企业。我们调整2024/2025年归母净利润预测(前值为7.40/9.55亿元),引入2026年预测,预计公司2024-2026年归母净利润为7.14/8.70/10.22亿元,预计EPS为1.27/1.55/1.82元,对应PE为35X/29X/25X,维持“增持”评级。

风险提示:产品研发风险;上游行业发展制约的风险;存货减值风险;行业竞争加剧。

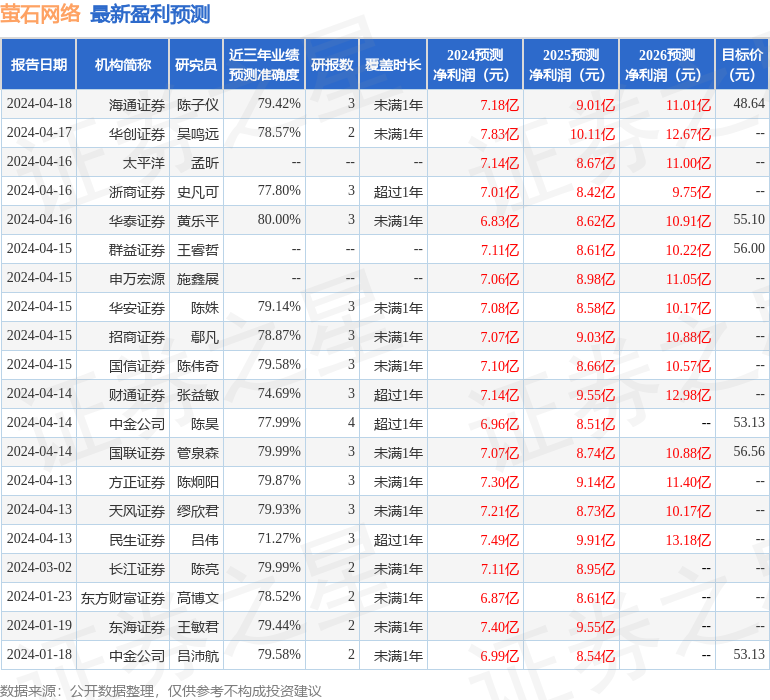

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利6.83亿,根据现价换算的预测PE为36.95。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级11家,增持评级8家;过去90天内机构目标均价为53.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-19

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18