来源:证星公司调研

2024-04-19 14:34:10

证券之星消息,2024年4月19日普洛药业(000739)发布公告称公司于2024年4月18日接受机构调研,招商证券许菲菲 侯彪、兴业证券翁雨晴、中信证券韩世通 王凯旋 王郑洋、中金公司张琎 吴婉桦、金元顺安张预立、南方基金孙鲁闽 陈哲、光大自营刘勇、安信基金徐衍鹏 孙凌昊、华创证券王宏雨、兴全基金谢长雁、国泰君安吴晗、中泰证券祝嘉琦、太平洋周豫 乔露阳、上汽颀臻沈怡雯、上海东方证券徐宏、上海保银私募Bingliang Yan、上海健顺投资张琦悦、上海慎知高岳、上海鸿涵陈宇、上银基金孔祥国、中信保诚吴一静、中意资产马成骥、国信证券张佳博 彭思宇 贺平鸽、中海基金邵瑾良、中航基金王子瑞、中信建投刘岚、中银理财李安心 李惟愚、农银汇理李蕾、前海人寿毛元江、北京金百镕马学进、北京高信百诺魏子涵、国任财产保险李文瀚、国寿安保刘志军、开源证券余汝意 阮帅、国泰基金张容赫、中融基金刘柏川 杜伟、大家资产蒯学章、天弘基金刘盟盟、富国基金刘锡源、平安基金李化松、平安资产孙峥、国投瑞银袁野、广发基金王琪、广州玄甲私募黄聃、浙商证券郭双喜 盖文化、中国人寿佘宇、弘毅远方鲍超、恒生前海鲁娜、恒越基金王晓明、晋江市晨翰私募邱仔强、杭银理财王哲、海南希瓦私募卢伟、淡水泉高星、深圳市翼虎投资熊斌、湖南源乘私募马丽娜、海通证券陈铭、湘财基金张泉、珠海尚石投资张纪林、相聚资本邓巧、深圳市前海禾丰正则汪亚、磐厚动量胡建芳、苏银理财赵仓、西藏源乐晟卢艺璇、金信基金谭智汨 赵浩然、鑫元基金彭子横、中兴汉广张梦龙、国盛证券陶宸冉、银河基金方伟、长江养老保险叶小桃、长盛基金洪靖怡、阳光资产赵孟甲、青岛鸿竹王磊、鸿运私募张丽青、上海海通证券刘彬 黄晓明、光大保德信基金高睿婷、广东正圆私募王伟平、永赢基金黄子川、民生证券乔波耀、珠海坚果盖伟伟、第一北京吴亦晴参与。

具体内容如下:

问:公司近年持续加大研发投入,请在多肽、ADC等方面的布局情况如何?

答:公司合成生物学与酶催化技术平台现有专职研发人员七十多人,整体技术能力持续增强,已为许多PI和CDMO项目提供技术服务,包括司美格鲁肽项目。多肽方面,公司不仅有前期的短链、侧链供给客户,还在司美格鲁肽等重点项目从中间体到原料药一起开发布局。DC方面,目前主要会在linker、小分子方面开展业务,未来也会做一些生物类似物的仿制药。

问:三个板块毛利率均较Q4有所环比升,未来短中长期盈利水平展望?

答:PI方面近年来,中间体行业内卷严重,公司有几个比较大的品种比如沙坦中间体、兽药的价格都处于底部。随着现在油价往上涨,部分原料价格有上升趋势,预计中期来看,公司PI的毛利率会呈现稳中上升的趋势。CDMO方面公司坚持国际国内两个市场,目前来看,美国生物法案对公司CDMO业务影响很小,而且美国的CDMO项目数增长也比较明显;CDMO业务的整体毛利率也一直稳定保持在35-45%之间。制剂方面集采的续标政策相对温和,制剂业务预计会维持现有毛利率。

问:原料药板块中抗生素、兽药当前的供需价格情况,以及未来展望?

答:公司在青霉素方面会尽可能把产业链做完整,不断提升整体竞争力;在头孢方面,公司的竞争力非常强,未来还将布局新的品类;兽药方面特别是重点品种,目前市场价格非常低迷,也许会持续一段时间,但预计不会更差了,公司肯定不会放弃,会理性控制产能,综合考虑产品边际贡献,等待周期好转。

问:公司多个技术平台的布局,未来这些产品的获批节奏?

答:公司有个重点布局的多肽产品预计会在今年10月进入临床,预计2026年中期获批。DC领域方面,公司还在筛选品种和立项阶段。

问:CDMO业务国内的内卷趋势?如何报价?

答:公司自身感受CDMO业务没有内卷得那么厉害。对任何一家创新药公司来讲,每个品种都是非常珍贵的,产品的质量非常重要,原料药占其产品的成本非常低,因此,客户还是会选择比较可靠的企业合作。在国内CDMO项目方面,公司的报价比较合理,会维持比较合理的毛利率。

问:请青霉素和头孢产业链情况?

答:青霉素系列方面,以往的工业盐基本是中国在供应,现在印度在国家政策支持下建设发酵产能,预计未来可能会对青霉素主链市场构成竞争,当然还要看印度产能能否形成质量、成本等综合竞争力。普洛药业主要是做青霉素侧链,公司深耕了二十多年,在这个品种方面具备很强的核心竞争力,并且还在持续加大技改,提高产品竞争力。头孢类市场容量大、品类多,未来随着公司GCLE的量产,公司头孢类品种的成本竞争力会不断增强,包括制剂品种也会持续开拓,现在行业竞争格局已经形成且相对稳定,预计未来销售额还将明显扩大。

问:请公司管理、财务、销售和研发费用率预计情况如何?

答:公司的管理费用率稳中有降,财务费用率跟汇率有关系,不考虑汇率的话会有下降趋势,销售费用率跟板块业务有关系,制剂板块增长较快的话费用也会随之增长,研发费用会随着研发项目的增长而维持一定的规模。

问:请制剂研发思路如何?与和泽医药的合作情况?

答:公司在布局制剂研发品种时会考虑产品市场、产品定位和临床价值等因素。院内制剂是公司最重要的市场之一;同时,公司也在积极布局终端市场品种,随着三个终端市场的扩展,终端市场品种的放量也是必然的;目前,公司与百强连锁基本都已经建立了合作。和泽医药是一家优秀的CRO研发公司,与和泽医药的战略合作,一方面是基于对方优秀的研发团队和资源,可以与公司研发资源相结合,使项目研发的效率更高;另一方面,对方的一些自有品种也能与公司形成制造方面的合作。

问:请公司未来3-5年药品专利到期布局的API?

答:公司的原料药品种比较多,涉及的领域也比较广;公司PI新品种的立项策略主要会瞄准大的原料药品种以及特色的原料药品种;同时,会重点关注公司在品种上的工艺优势、成本优势。依托公司优秀的BD团队,公司还会布局一些专利期内的品种,首先在非规范市场培育起来,以此保障品种的工艺水平能够取得领先优势,培养产品的竞争力,为后续竞争更大的市场做准备。

问:看到公司已经注销了部分回购股份,请未来员工持股计划的时间节点?

答:公司一直非常重视股东报,截至目前,公司以现金方式向股东分配的红利共计超22.59亿元,远超融资总额;近期公司又在实施购,拟购1.5-3亿元。近年来,公司每年以现金方式向股东分配的红利占当年实现的归属于上市公司股东净利润的35%,预计未来分配比例仍将保持或进一步提高。未来,新一期的员工持股计划时间节点将会按照相关规定进行公告披露。

普洛药业(000739)主营业务:原料药中间体、创新药研发生产服务(CDMO)、制剂等研发、生产和销售以及进出口贸易业务。

普洛药业2024年一季报显示,公司主营收入31.98亿元,同比上升3.65%;归母净利润2.44亿元,同比上升1.84%;扣非净利润2.39亿元,同比上升2.42%;负债率51.95%,投资收益-201.84万元,财务费用-362.18万元,毛利率24.04%。

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为16.83。

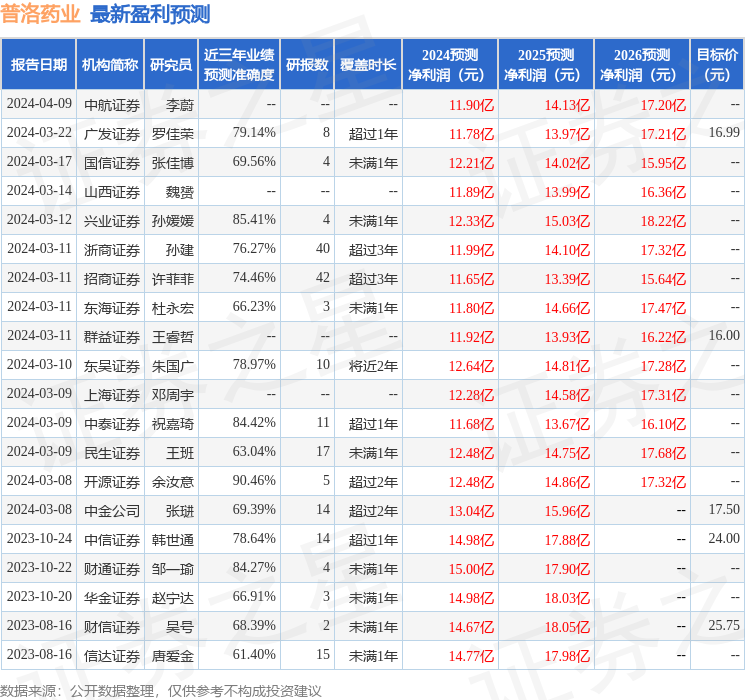

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3947.05万,融资余额减少;融券净流入19.19万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19