来源:财经报道网

2026-06-23 18:52:04

(原标题:感染性防治“一张网”下的三个信号:赛伦生物、欧林生物领涨、江西生物启动招股上市在即)

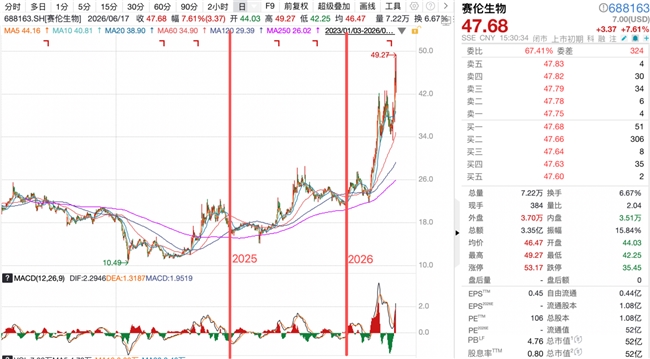

6月12日,A股创新药概念震荡明显,赛伦生物(688163.SH)当日收涨20.01%,触及涨停并登上龙虎榜。这是该股今年以来首次上榜,总市值升至约49亿元。

数据来源:Wind,收盘日为2026年6月17日

Wind数据显示,赛伦生物近年来股价呈震荡上涨态势,本次触板及后续波动拉涨表现,并非强庄股特征,更多指向基本面的重新定价。这家主营抗血清抗毒素的生物药企,已作为国内独家供应商,连续27年向全国供应抗蛇毒血清。

手握市场独家刚需品种的基础上,该公司在后疫情时代强化了对感染性疾病的布局,于2024年陆续释放针对狂犬病、蜂毒等被动免疫制剂的抗血清抗毒素产品临床进展。由于新品处于上市初期,尚未对2025年营收形成明显贡献,但市场已提前对管线兑现预期做了行动。

这次“涨停”的切口,让感染性疾病防治领域的抗血清抗毒素细分赛道亦走上台前。

感染性疾病防治领域,正迎来了多家药企提前押注

全球公共卫生防治需求高增。值得留意的是,WHO已多次发出耐药菌感染的警示,多国卫生组织也在呼吁关注抗生素之外的预防、被动免疫及传染病应急干预方案。

目前,已有不少头部药企以及如赛伦生物这般蛰伏的细分寡头企业加码押注,围绕高壁垒、供给相对有限、需求远未满足的感染性防治领域展开前瞻布局。

5月26日,礼来(LLY.N)宣布以38.3亿美元现金收购三家疫苗研发药企,单日三重收购的信号释放,是礼来在GLP-1现金流支撑下对“感染性防治”战略多元化布局的落笔。市场分析指,礼来等MCN加码相关领域,是对全球耐药菌、毒素中和、传染病突发等远未被满足需求的直接回应。

WHO相关行动倡议指出,若缺乏紧急应对,耐药菌感染到2050年可能累积造成3900万人死亡,并带来每年高达4120亿美元的经济负担。

当前,国内头部药企也有向这一领域的战略倾斜。复星医药(600196.SH/2196.HK)与美国机构合作开发抗耐药菌新药已进入临床阶段;远大医药(0512.HK)创新药STC3141用于脓毒症治疗已完成首例患者入组;欧林生物(688319.SH)核心在研产品金葡菌疫苗进入III期临床后期,有望成为全球首个上市产品;智翔金泰(688443.SH)聚焦破伤风、狂犬病两款创新药产品进入NDA阶段,预期加速市场可及性。

这种集体性战略倾斜,是对感染性防治赛道长期价值的强力背书。

广阔的市场空间支撑下,赛道已上市标的近期表现活跃

市场规模方面,全球抗感染市场预计到2032年将达至3900亿美元,其中,新型高级抗生素、抗耐药菌药物和疫苗市场保持快速增长。

细分来看,赛伦生物、欧林生物、智翔金泰三者虽技术路径不同,但核心布局均落在了毒素中和及抗感染治疗的交叉领域上。这一领域的角逐上,也包括了近期在A股科创板、H股主板上露面的IPO企业,分别为全球首家上市破伤风创新药的泰诺麦博、及全球少数、国内规模最大抗血清全产业链一体化的江西生物。

参与者各有千秋,这块市场蛋糕是否足够分?供给侧而言,五家企业并非“正面互刚”的关系,更多体现为主/被动免疫、多抗/单抗等不同技术路径和临床互补选择下的良性错层竞争。

具体到需求侧,其缺口更为显著。资料显示,破伤风被动免疫防治不足50%、抗蛇毒血清年市场缺口约达83%、狂犬病三级暴露患者被动免疫治疗空白高达约90%。单在抗血清市场上,预计全球抗血清市场至2035年将录得十年六倍增长,年复合增速超20%。

驱动增速的核心,是抗血清在现代科技及生物技术创新下的应用边界拓宽,适应症已广泛覆盖至病毒感染、细菌及细菌毒素感染、生物毒素中毒、自身免疫性疾病四大领域,正向广义的感染性防治赛道外延。

据江西生物招股资料显示,抗血清产品具备广谱速效的多靶点抗体中和特点,可以为生物毒素中和、传染病变异、细菌感染、耐药菌等感染性问题提供临床解决方案。单看病毒感染和细菌毒素感染两块,其全球市场规模预期分别于2034年、2030年突破近900亿美元。

市场空间的支撑下,手握稀缺管线的药企个股技术面上也很快出现了明显抬升。

数据来源:Wind,基准日为2026年6月12日

回顾赛伦生物股价拉涨的当周,该股在申万医药板块周涨幅高达23.33%,位居板块第一;2025年年涨幅录得约26%,近三月区间涨幅高达78%,市盈率PE从去年年初的37倍升至基准日的100倍,基于独家蛇毒抗血清供应商的稀缺价值突出,赛伦生物个股涨幅受到狂犬血清业绩贡献及蜂毒血清临床进展的市场预期验证,当前短期盈利波动仍存。

欧林生物表现更为稳健亮眼, 2025年全年涨幅139.25%,近三月涨幅超28%,PE高达252倍,如此高溢价的核心在于其金葡菌疫苗三期临床即将揭盲,有望成为全球首个上市品种,叠加其未来A+H战略打开的估值天花板。

从已上市标的个股的市场表现可以看出,当前资本对于拥有稀缺品种和清晰管线梯队的细分龙头,有着明显的偏好。

IPO排队登上资本舞台 估值对照具参考性

除已上市标的之外,泰诺麦博、欧林生物和江西生物正在排队入场。

据最新消息,泰诺麦博已于6月4日获证监会同意其科创板IPO注册,按科创板上市进程经验预估,预计1至2个月内上市;欧林生物去年11月递表H股,资料期满失效,预估该公司不日会有二次递交可能;江西生物6月7日已获港交所聆讯通过,昨日启动招股,近期将率先登港。

拆解上述三家IPO企业来看,三家各具差异化定位。泰诺麦博为细分赛道创新药的典型biotech代表,核心产品有通过谈判进入医保乙类目录的破伤风单抗、已递交NDA的抗RSV单抗;欧林生物为A股“超级疫苗领跑者”,即将商业化的金葡菌具备全球稀缺性;江西生物若成功上市,有望成为港股市场中稀缺的抗血清平台型标的。

这些企业的错层布局,共同构成了毒素中和及感染性防治赛道资本化的新生力量,也从侧面印证了市场对这一细分赛道关注度的全面升温。

拆解距离上市最近的江西生物其稀缺型与成长逻辑

作为三者中距离上市最近的标的,江西生物的稀缺性同样鲜明。

护城河层面,其核心壁垒来自于一条打通了“马匹到临床”的完整产业链条。招股资料显示,目前中国持证的动物抗血清行业企业达十余家,具备全产业链整合能力的仅三家,江西生物是其中规模最大的,在人用破伤风抗毒素(TAT)领域已连续19年保持国内占有率50%以上,中国出口占比达100%。在产业链上,江西生物拥有国内规模最大的马匹饲养及免疫血浆采集基地,年血浆产量逾1亿毫升,以“抗原开发+动物免疫+抗体纯化”三大核心技术和国内行业首家采用隔离器无菌灌装技术为支撑,该公司产品供应触达全球30多个国家和地区和国内逾2.7万医疗机构。

财务层面,江西生物2023至2025年营业收入从1.98亿元增至2.35亿元,净利润从约5500万元翻倍增至9480万元,毛利率从67.8%提升至76.8%,现金流持续稳定。

在成长性上,透其招股书管线商业化进程看,江西生物预计将从单品现金牛逐步至“人用+兽用”双轮管线协同的抗血清平台演进。人用方面,除全球供应量最大的TAT外,公司2款抗蛇毒血清2025年已取得临床批件,商业化进程加速;兽用方面,透过自研兽用TAT和繁育用药孕马血清促性腺激素(PMSG)预计在2026年下半年先后进入商业化,两款兽用抗感染类新兽药产品上市在即,有望形成新的增长点。依托全产业链平台赋能与通用技术的高效复用,若后续研发、注册及商业化按招股计划推进,江西生物多款抗血清产品则有望逐步贡献新增量,持续填补赛道空白。

综合该公司基本面、盈利结构优化及赛道高壁垒、低覆盖特点,已上市标的的估值和交易表现或可作为观察包括江西生物在内相近赛道资本关注度的参考锚点。

就赛伦生物、欧林生物近期的走势可循,市场对稀缺性抗血清及感染性防治标的的定价弹性,目前正处于招股阶段的江西生物,其市场关注度与机构认购意愿,或将随后续披露进一步明朗。

展望:感染性疾病防治赛道进入黄金周期

2026年,感染性疾病防治赛道迎来资本共振时刻。赛伦生物近期领涨医药板块,欧林生物上年涨幅逾139%;江西生物、泰诺麦博等企业上市进程推进,礼来等MCN加码布局、国内龙头药企战略布局也在持续向这一赛道倾斜。

多极共振之下,感染性疾病防治方向的资本关注度正在提升。全球耐药菌威胁带来长期公共卫生需求提振下,多个细分市场仍存在巨大缺口,前沿创新技术也在推动产品适应症边界拓宽。上述三股驱动因素的叠加,进一步支撑了赛道的长期成长逻辑。

对于近期有望在港上市的江西生物而言,其从“全球最大人用TAT供应商”向聚焦毒素中和及感染性疾病的“全产链一体化抗血清企业”平台演进,仍需通过后续产品注册、产能转化和商业化数据的持续验证。这条路,才刚刚开始。

本文来源:财经报道网

时代财经

2026-06-23

财经报道网

2026-06-23

时代财经

2026-06-23

财经报道网

2026-06-23

财经报道网

2026-06-23

财经报道网

2026-06-23

证券之星资讯

2026-06-23

证券之星资讯

2026-06-23

证券之星资讯

2026-06-23