来源:财经报道网

2026-06-11 16:09:30

(原标题:新能源下半场:风电企业入局造燃料,中国天楹等企业切入绿氢氨醇新赛道)

01

电力脱碳快跑完了?

过去十年,如果要评选能源行业最成功的一场产业革命,很多人会想到新能源汽车。

但实际上,真正完成从补贴驱动到市场驱动转变的,是风电和光伏。

十年前,新能源发电还是高成本、依赖政策扶持的新兴产业。十年后的今天,中国已经建成全球最大的风电和光伏装机体系,光伏度电成本下降超过90%,风电成本下降超过60%,越来越多地区的新能源发电成本已经低于传统化石能源。

从某种意义上说,能源革命的上半场已经基本完成。

但问题也恰恰出现在这里。

很多人以为能源转型的目标是用新能源发电替代火电,但实际上,电力只是能源消费的一部分。

一艘横跨太平洋的货轮,一座年产千万吨的钢铁厂,一条连接全国物流网络的重卡运输线,它们消耗的并不是电,而是燃料。

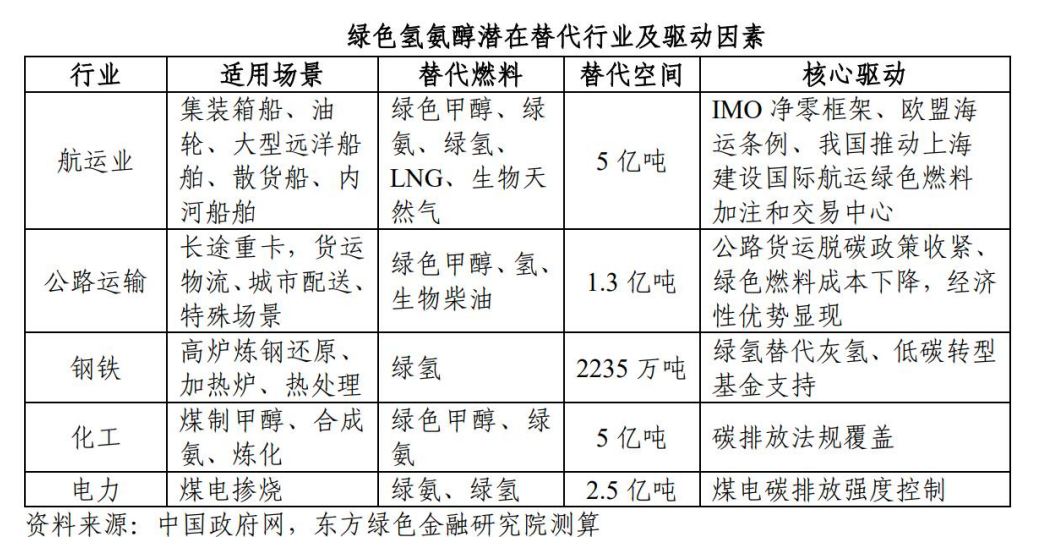

根据相关研报显示,未来能源转型最大的挑战已经不再是发电侧,而是航运、钢铁、化工、重卡运输等非电领域的脱碳。

这些行业普遍存在能耗高、运输距离长、持续运行时间长等特点,仅依靠电气化很难完成替代。

这意味着一个新的问题开始摆在全球能源行业面前:

风电和光伏已经解决了发电问题,但谁来解决能源问题?

答案正在指向一个过去并不起眼的方向——绿氢、绿氨和绿色甲醇。

02

电解决不了所有问题

如果说新能源革命上半场的关键词是“发电”,那么下半场的关键词就是“储能与运输”。

这是新能源天然存在的矛盾。

风电和光伏发出来的是电,但很多场景需要的是燃料。

以远洋运输为例,一艘大型集装箱货轮往往需要连续航行数周甚至一个月以上。即便未来电池技术持续进步,依靠电池驱动远洋货轮依然面临重量、体积和续航等现实问题。

钢铁行业也是如此。

高炉炼钢不仅需要能源,更需要还原剂参与反应。即使全部采用绿电,也无法完全替代化石能源在生产过程中的作用。

于是,行业开始寻找一种新的能源载体。

绿氢由此诞生。

所谓绿氢,就是利用风电、光伏等可再生能源发出的绿电,通过电解水生产氢气。整个过程中几乎不产生碳排放,因此被视为未来最重要的零碳能源之一。

但新的问题又出现了。

氢气虽然清洁,却并不好用。

它密度低、运输难、储存成本高,还存在易燃易爆等特点。对于大规模远距离运输而言,直接使用氢气并不经济。

于是产业链进一步演化。

氢与氮结合,变成绿氨。

氢与二氧化碳结合,变成绿色甲醇。

相比氢气,氨和甲醇更容易储存、更方便运输,也更符合现有工业体系和交通体系的使用习惯。

这也是为什么过去两年全球能源巨头、航运公司和风电企业开始同时关注一个陌生词汇——绿氢氨醇。

它们本质上并不是新的能源,而是新能源进入非电领域的“通行证”。

03

风电巨头突然开始卖燃料

一个有趣的现象正在发生。

过去几年,风电企业最重要的任务是卖风机。

但最近,越来越多风电龙头开始投资甲醇工厂。

金风科技规划了兴安盟145万吨绿色甲醇项目和乌拉特中旗100万吨项目;明阳智能布局海南100万吨绿色甲醇项目;运达股份也启动了相关项目建设。

为什么这些卖风机的公司突然开始造燃料?

因为风电行业的商业模式正在发生变化。

过去风电企业赚的是设备钱。

未来,它们希望赚能源钱。

对于风电企业来说,最大的痛点一直是消纳。

风机发出来的电如果无法及时消纳,价值就会被压缩。而通过电解水制氢、制氨、制甲醇,则可以把原本难以消纳的绿电转化为可以储存、运输和交易的能源产品。

换句话说,过去风电企业卖的是设备。

未来卖的可能是燃料。

更值得关注的是,像中国天楹这样的环保企业也开始进入这条赛道。

很多投资者对中国天楹的印象仍停留在垃圾焚烧发电业务。但从产业逻辑来看,垃圾、生物质资源恰恰是绿色甲醇的重要碳源之一。

绿色甲醇的核心问题之一是如何获得低碳碳源。

而垃圾处理、生物质利用本身就是环保企业的优势领域。

因此,随着绿色甲醇产业的发展,环保企业、风电企业、化工企业和航运企业开始出现在同一条产业链上。

一个全新的产业生态正在形成。

04

全球都在等绿色燃料

真正推动行业加速发展的,是需求侧的变化。

过去几年,全球航运业开始进入脱碳倒计时。

2023年,国际海事组织(IMO)通过新的温室气体减排战略,提出2050年实现航运业净零排放目标。随后,欧盟将航运纳入碳排放交易体系,并计划对超标排放征收罚款。

对于航运公司来说,选择已经不多。

要么承担越来越高的碳成本。

要么寻找新的燃料。

根据研报测算,到2030年全球有望投运约450艘甲醇燃料船舶。未来几年将成为绿色甲醇需求增长最快的阶段。

与此同时,中国企业也在快速布局。

截至2025年底,国内已经启动的绿色甲醇项目达到131个,总规划产能达到2822万吨。按照行业测算,这些项目对应约113GW风电需求。

这是什么概念?

作为对比,截至2024年底,中国新增风电装机规模约80GW。

也就是说,仅已规划的绿色甲醇项目,就可能带来超过一年全国新增风电装机规模的需求。

这也是为什么越来越多风电企业开始将绿氢氨醇视为第二增长曲线。

05

最大的问题仍然是成本

当然,故事讲到这里,还远远没有结束。

因为绿氢氨醇最大的挑战并不是需求,而是成本。

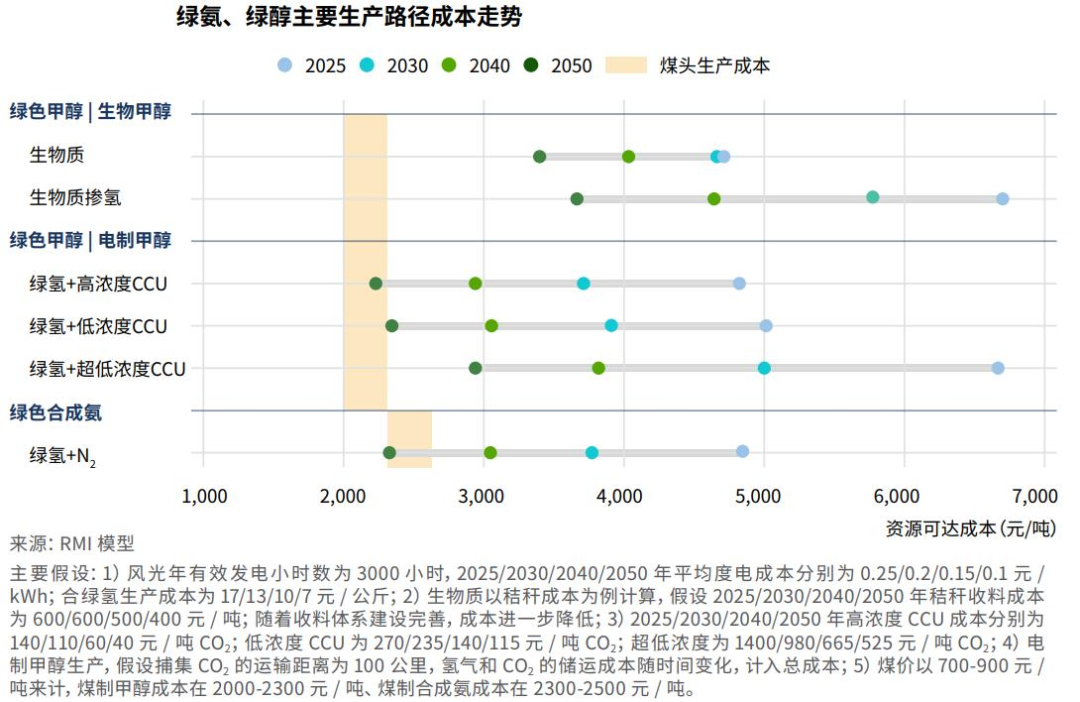

目前,绿氢生产成本仍明显高于传统煤制氢。

研报测算显示,当前绿氢成本约17元/公斤,而传统煤制氢成本约10—12元/公斤。

绿氨和绿色甲醇同样如此。

目前生产成本普遍是传统路径的2—3倍。

成本差距意味着什么?

意味着即便需求存在,企业也未必愿意大规模使用。

这也是整个行业当前最现实的问题。

不过,好消息是成本曲线正在快速下移。

过去几年,电解槽设备价格持续下降,国产化率不断提升;风电和光伏发电成本也在持续下探。研报测算显示,当绿电成本下降至0.12元/千瓦时、电解槽成本降至700元/千瓦时以下时,绿氢成本有望降至10元/公斤以内,接近传统煤制氢水平。

这意味着行业正在接近一个关键拐点。

06

尾声

过去十年,新能源行业解决的是如何把电发出来。

未来十年,行业要解决的是如何把电带出去。

当风电和光伏越来越便宜,真正的竞争已经不再发生在发电侧,而是发生在能源消费侧。

绿氢、绿氨和绿色甲醇的意义,并不只是多了一种新能源产品。

它们真正的价值在于,让新能源第一次有机会进入航运、钢铁、化工、重卡这些过去难以触及的领域。

如果说风电和光伏定义了能源革命的上半场。

那么绿氢氨醇,或许正在开启下半场。

本文来源:财经报道网

证券之星财经

2026-06-11

财经报道网

2026-06-11

财经报道网

2026-06-11

财经报道网

2026-06-11

财经报道网

2026-06-11

财经报道网

2026-06-11

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11