来源:金证研

2026-06-11 10:33:41

(原标题:半导体驶入“多维演进”快车道 行业指数年内上涨逾五成)

《金证研》巽风/作者

5月25日,电气电子工程师学会在上海举办的国际电路与系统研讨会上,华为公司发表了韬(τ)定律,提出以“时间 (τ) 缩微”替代“几何缩微”,作为半导体与电子系统演进的新指导原则。通过逻辑折叠等创新技术,持续压缩信号传播时延,提升晶体管密度,从而实现半导体与电子系统的持续演进。

在此背景下,半导体作为自主替代、新质生产力发展的核心赛道,中证半导体材料设备主题指数聚焦半导体产业相关设备与材料,板块近期持续走强。

一、韬定律“折叠”破局,半导体驶入“多维演进”快车道

当前,摩尔定律面临物理极限和经济效益双重挑战,全球芯片行业迫切需要探索新的演进路线。

而韬(τ)定律基于逻辑折叠等核心技术,构建了贯穿器件、电路、芯片到系统层面的多层级协同优化体系。包括但不限于优化晶体管和互连电阻及寄生电容,突破传统平面布局的物理边界,“软件、架构、芯片”全栈软硬芯协同设计,重构计算系统互联协议等。

该定律的提出为产业链上下游带来持续的增长动能,产业创新或将更多向时序优化、3D堆叠、封装级系统设计等方面倾斜,成熟制程和系统级优化的综合能力成为竞争核心。

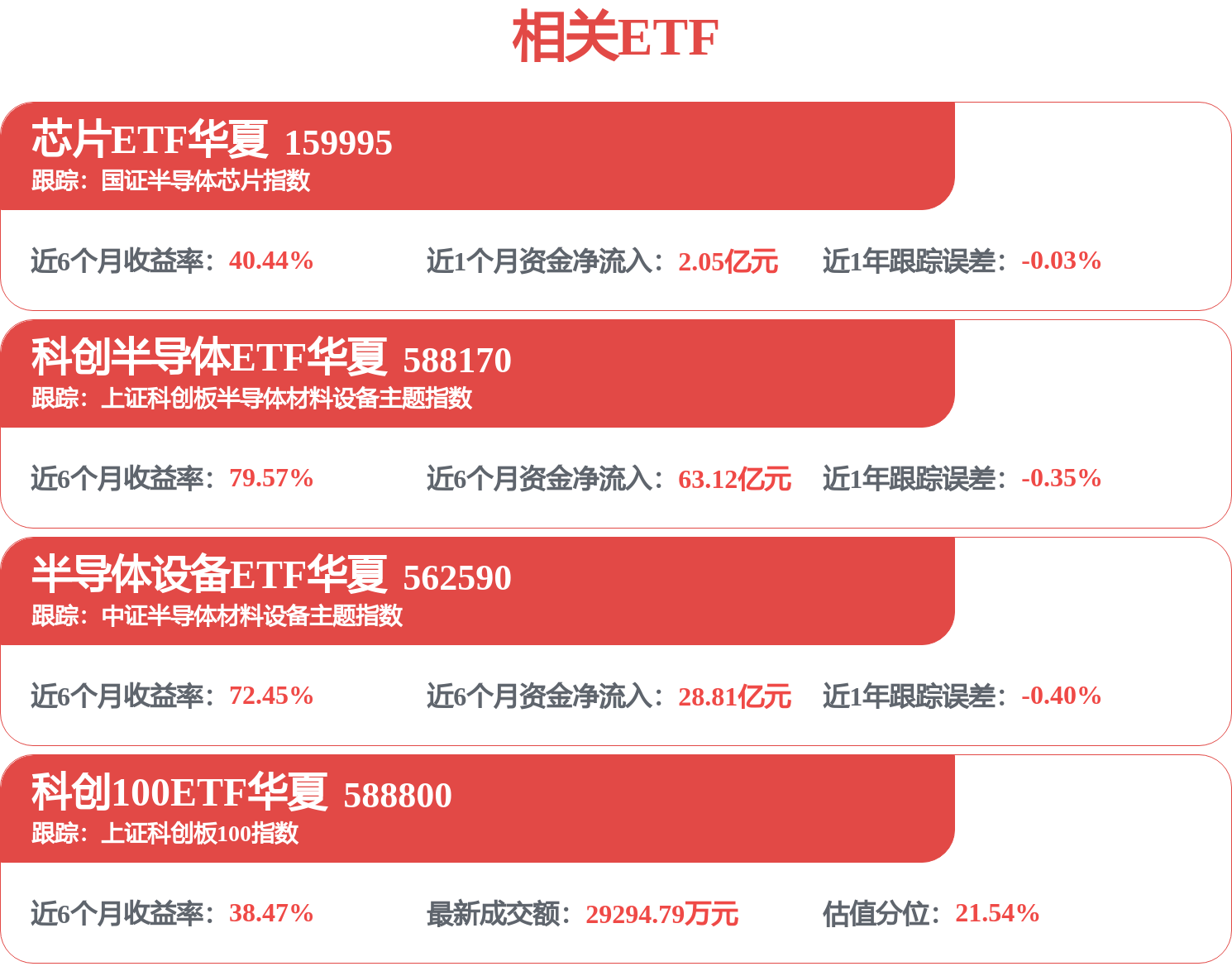

值得注意的是,中证半导体材料设备主题指数选取40只业务涉及半导体材料:半导体衬底材料、半导体工艺材料、半导体封装材料等以及半导体设备:半导体材料制造设备、半导体制造设备、半导体封装测试设备等领域的上市公司证券作为指数样本,反映半导体材料和设备上市公司证券的整体表现。

此外,随着“十五五”规划全面启动实施,半导体产业自主可控加速推进。其中,规划要求采取超常规措施,全链条推动集成电路等重点领域关键核心技术。

受多重利好催化,半导体板块表现亮眼。截至2026年6月8日,中证半导体材料设备主题指数近一月、近三月以及年内涨幅分别为13.46%、32.1%以及52.31%,近一年年化收益更是达130.52%。

二、订单释放叠加自主提速,指数覆盖龙头业绩“亮眼”

半导体产业链清晰完整,上游包括光刻胶、硅片等半导体材料以及光刻机、刻蚀机等设备,是半导体产业的核心基石。中游是生产的核心环节,涵盖芯片设计、晶圆制造以及封装测试。下游则是计算机、消费电子、汽车等半导体消费终端应用。

当前,中证半导体材料设备主题指数整体呈现中盘风格特征。截至2026年6月8日,6只千亿市值龙头企业占主导。指数前十大重仓股权重达63.36%。

具体来看,中证半导体材料设备主题指数前十大成分股分别为中微公司、北方华创、拓荆科技、长川科技、华海清科、沪硅产业、华峰测控、江丰电子、中科飞测以及中船特气。

从行业结构看,指数聚焦设备与材料,构建半导体自主可控核心主线。根据申万三级行业分类,截至2026年6月8日,半导体设备、以及半导体材料权重分别为65.78%、23.41%,合计达89.19%,占据主导地位。同时覆盖的行业涉及电子化学品、垂直应用软件、其他专用设备等细分领域,共同构成了服务于半导体主产业链的上下游环节。

从指数成分股业绩情况来看,受益于半导体国产自主可控进程的深度推进以及订单集中释放,多家上市公司盈利情况良好。2026年一季报显示,中微公司报告期应用收入达29.15亿元同比增长34.13%;净利润为归母9.3亿元,同比增长197.2%,增幅接近两倍。此外,半导体综合设备龙头北方华创凭借多品类覆盖和规模效应,稳步扩张,2026年1季度营业总收入103.23 亿元,同比增长25.8%。

总的来说,国内半导体产业正处于新一轮发展浪潮的起点。随着自主可控进程提速、全球竞争力不断增强,半导体产业正成为推动新质生产力和经济社会高质量发展的核心支柱产业之一。

前瞻产业研究院

2026-06-11

前瞻产业研究院

2026-06-11

前瞻产业研究院

2026-06-11

前瞻产业研究院

2026-06-11

前瞻产业研究院

2026-06-11

前瞻产业研究院

2026-06-11

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11