来源:新刊财经

2026-03-13 13:48:14

(原标题:315专题丨“可见异物”信任危机,主板药企巨头质量为何失守?)

数据显示,2025年下半年至今,国家及各省药监部门通报的不合格药品中,涉及注射剂可见异物及不溶性微粒的比例较往年有所抬头。究其原因,一个被频繁提及的关键词是成本压力。

在医药行业,针剂在救治危急重症时具有不可替代的地位。由于直接进入人体血液循环,其安全性容不得丝毫侥幸。然而,当资本市场的“白马股”与药监局质量通告中的“名单”重合时,这种割裂感正刺痛着公众的神经。

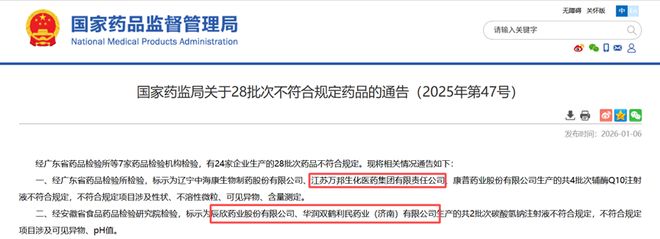

2026年初,国家药监局发布的《关于28批次不符合规定药品的通告(2025年第47号)》,在医药圈和消费市场引发高度关注。辰欣药业(603367.SH)等多家主板上市公司的名字赫然在列,而它们失守的阵地,竟是行业内最为基础、也最不该出问题的指标——可见异物。一支支在洁净等级最高、质检流程最严的上市公司流水线上生产出的药品,为何会带着肉眼可见的异物进入市场?

图片来源:国家药监局

“白马”屡失蹄,被曝光的针尖乱象

通告显示,江苏万邦生化医药集团有限责任公司(以下简称“江苏万邦”)生产的辅酶Q10注射液被检出多项内容不符合规定,出现可见异物。

与此同时,国内大输液领域的领军企业华润双鹤(600062.SH)的子公司利民药业,以及主打输液产品的辰欣药业,均在碳酸氢钠注射液这一常规品种上出现问题。

所谓可见异物,是指存在于注射剂、眼用液体制剂中,在规定目视条件下可观测到的不溶性物质。根据《中国药典CHP-0904》定义,其粒径或长度通常大于50微米,需在GMP(药品生产质量管理规范)条件下进行逐支(瓶)检测。这些微粒一旦随药液进入血管,可能导致肉芽肿、血栓,甚至可能引发过敏性休克甚至死亡。

对于任何一家制药企业而言,可见异物是绝不应该出现的质量事故,对于公众公司更是如此,如果肉眼可见的异物都能漏检并进入市场,说明其生产质量管理体系或已出现系统性松动。

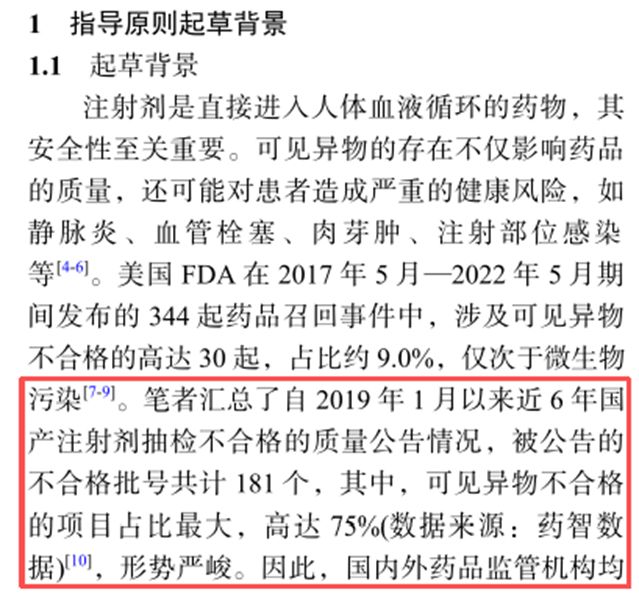

笔者梳理发现,可见异物问题在医药行业并非新鲜事。《中国药典2025年版注射剂可见异物控制指导原则解读》中汇总了自2019年1月以来近6年国产注射剂抽检不合格的质量公告情况,被公告的不合格批号共计181个。其中,可见异物不合格的项目占比最大,高达75%。

数据来源:中国现代应用药学2025年10月第42卷第20期《中国药典2025年版注射剂可见异物控制指导原则解读》

除此之外,2025年12月的《不符合规定药品的通告》中,同样有6批次的可见异物不合格案例,另两家上市公司丰原药业(000153.SZ)和科伦药业(002422.SZ)也“榜上有名”。值得注意的是,这些企业此前均通过GMP认证复审,且部分企业还曾获得过质量管理相关荣誉称号。

图片来源:国家药监局

这一系列事件反映出,质量问题的发生与企业规模、资质认证之间并非简单的正相关关系。

财务结构失衡,治理管控脱节

数据显示,2025年下半年至今,国家及各省药监部门通报的不合格药品中,涉及注射剂可见异物及不溶性微粒的比例较往年有所抬头。究其原因,一个被频繁提及的关键词是成本压力。

自药品集中带量采购政策全面实施以来,药品价格大幅缩水已成常态。以250ml规格碳酸氢钠注射液为例,该品种作为临床常用药,早已进入集采范畴。该产品2020年前市场缺乏统一限价,价格波动大,2021至2024年中标价逐渐稳定在7-9元区间,2025年后部分地区价格被压低至1-3元区间。企业为了保住利润率,不得不启动全方位的“降本增效”。

降本最容易从不起眼的地方开始。一方面可能来自设备维护滞后,自动灯检机、灌装线需要定期更换核心零部件,但部分企业在资本开支中,对于存量生产线的维护费用占比有所下滑。另一方面可能来自包材降级,常见的药用玻璃瓶包括硼硅和钠钙玻璃,其材质的稳定性往往与价格高度正相关。部分企业在成本压力下,调低包材供应商的准入审核门槛,玻璃瓶在运输或洗瓶环节产生细微脱屑,也成为可见异物的潜在来源。

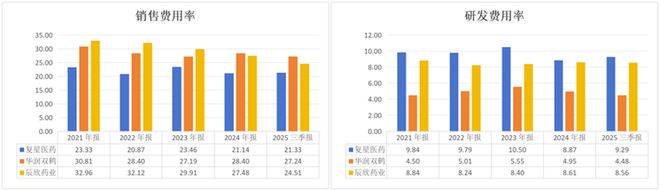

医药行业的“重营销、轻研发”已是老生常谈,这种财务结构的失衡直接转嫁为质量风险。以华润双鹤、辰欣药业为例,近年的销售费用每年都超过二十五亿元,占营业收入的比例几乎都超过25%,而同期研发费用却不足销售费用的三分之一。

数据来源:同花顺iFind

更值得关注的是,生产质量管理相关的投入在财务报表中往往被归入“制造费用”科目,难以单独列示,外界很难准确评估企业在质量管控上的真实投入水平。当企业把大量资源消耗在市场准入和渠道触达上,寄希望于通过品牌效应和渠道深度来对冲价格竞争,一旦后端的生产管理跟不上前端的营销扩张速度时,便容易发生产品质量问题。

从资本市场角度审视,这一财务结构也反映出管理层的优先级排序。在业绩说明会上,管理层更多谈论的是市场份额、新品获批、渠道拓展等“增长故事”,而对于生产线升级、质量体系建设等“基础工程”则详细披露较少。这种信息披露的不对称,使得外部投资者难以对企业的质量风险进行有效评估。

通报中,江苏万邦、利民药业、丰原制药等均为上市公司的全资控股子公司。这种母公司负责资本运作,子公司负责生产制造的模式,随着企业体量越来越大,容易出现管控脱节。

从公司治理角度分析,这一现象背后存在多重诱因。其一,子公司管理层绩效考核往往与利润指标强挂钩,质量指标权重相对较低;其二,母公司对子公司的日常生产监督多依赖定期审计和报告,难以实现全流程实时监控;其三,当质量问题发生时,责任追究往往止步于子公司层面,母公司高管鲜有因此承担直接责任。

这种治理结构上的责任隔离,在客观上降低了质量违规的成本。即便被通报处罚,对母公司股价和融资能力的影响也相对有限,难以形成足够的威慑力。

莫让资本逻辑侵蚀生命底色

面对药企频繁出现的质量风波,监管层正在释放出新的信号。药监局多次强调全生命周期监管,这意味着,监管不再仅仅盯着终端的一支药,而是开始穿透到企业的财务数据与生产记录。

2025年6月,国家医保局对医药价格和招采信用评价制度进行了修订,调整了失信等级和处置标准,质量违规记录会影响企业信用评级和集采资格,部分省份在集采中还采用了质量指标量化评分的方法,将质量成本从“隐性支出”转化为“显性约束”。

从消费者角度审视,医药产品具有高度的信息不对称性,普通患者难以凭借自身知识判断药品质量,只能依赖企业品牌和监管背书。因此如果当这种信任被打破,企业应该付出的代价也应远超违规收益。

主板上市公司作为医药行业的佼佼者,本应是标准制定者和守望者,唯有回归医者仁心,并将每一分责任实实在在地投入到设备、材料以及员工上,才能真正留住那百亿市值背后的公众信任。在生命面前,没有任何一个百分点的利润,值得用“可见异物”去冒险。

作者 | 肖毅

编辑 | 吴雪

1

2

3

版权声明

本文版权归属上海新民周刊文化传播有限公司所有,任何单位与个人未经许可不得擅自转载。

NEWS

NEWS TODAY

证券之星网站

2026-03-19

雷达财经财富号

2026-03-19

雷达财经财富号

2026-03-19

雷达财经财富号

2026-03-19

观点

2026-03-19

观点

2026-03-19

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18