穿越周期之后,利安隆的下一个增长引擎何在?

来源:估值之家

2025-10-21 20:54:02

(原标题:穿越周期之后,利安隆的下一个增长引擎何在?)

在行业周期轮动的考验下,能够实现业绩逆势增长的企业往往值得市场重点关注。利安隆(300596.SZ)昨日披露的2025年三季报,正为投资者呈现这样一幅图景:传统业务在行业低谷中展现出韧性,而新兴业务则悄然勾勒出未来的成长轮廓。

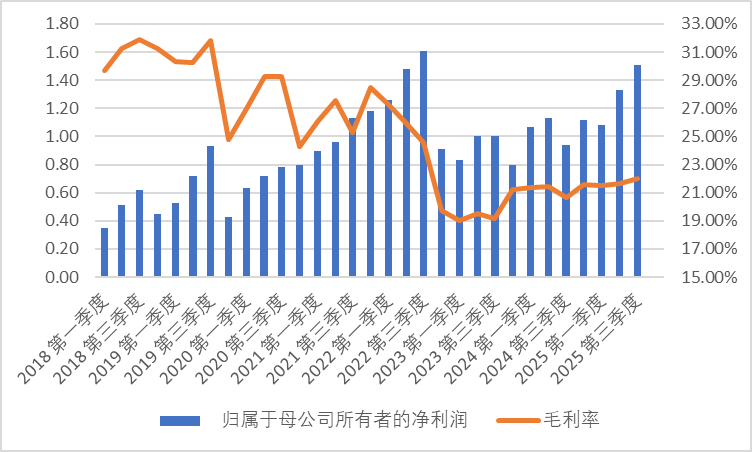

2025年前三季度,利安隆实现营业总收入45.09亿元,同比增长5.72%;归母净利润3.92亿元,同比增长24.92%。尤其引人注目的是第三季度表现:单季度净利润1.51亿元,同比大幅增长60.64%,创下近三年来单季度利润新高。

图片说明:利安隆单季度归母净利润,数据来源于同花顺

这份成绩单的含金量,并非体现在业务规模增速上,而是在于盈利质量的改善。第三季度,公司毛利率同比提升1.37个百分点,净利率提升3.41个百分点,显示其在产品结构优化和成本费用控制方面取得实质性进展。经过三年的周期性调整,利安隆的盈利能力正重新步入上行通道。

穿越周期的双引擎:出海与国产替代

当前支撑利安隆业绩的基本盘,主要是高分子材料抗老化助剂和润滑油添加剂两大业务。在这两大看似传统的领域,利安隆正通过差异化的战略路径,实现周期穿越。

抗老化剂行业近五年来经历了一轮较完整的周期波动。2021-2022年,受上游成本支撑、供给收缩和出口增长等因素推动,产品价格大幅上涨。然而2023年以来,随着产能释放,行业供需格局转变,价格持续回落。

图片说明:国内防老剂(以4020为例)价格走势图,数据来源于卓创资讯

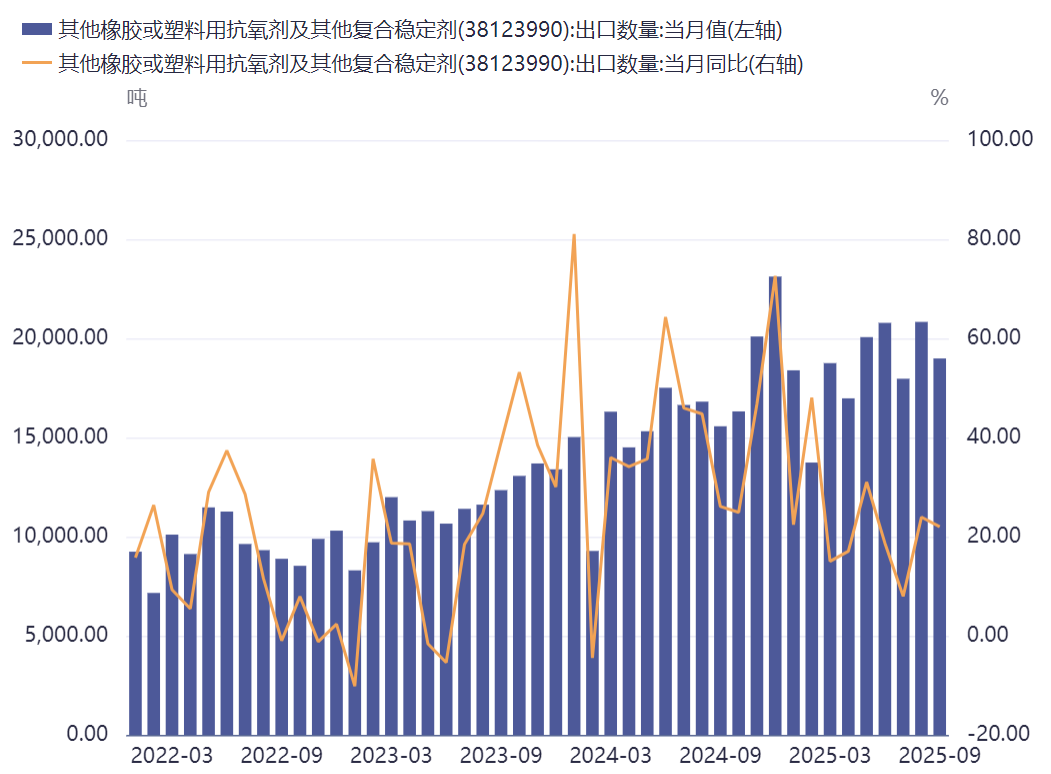

在国内整体承压的背景下,抗老化剂的关键突破口在于国际市场。根据海关数据,近年我国抗氧剂和稳定剂的出口保持约20%的年复合增长率,成为消化国内过剩产能的重要渠道。2024年,在国内市场需求疲软的情况下,利安隆的营收增长完全由国际市场贡献,国际业务收入同比增长超过20%。

图片说明:抗氧剂和稳定剂出口数量月度走势,数据来源于同花顺

望眼全球市场,抗老化剂正处于“大浪淘沙”的结构性调整期。中小产能在此过程中不断出清,而行业龙头则逆势扩张,市场份额稳步提升,利安隆的系列收并购正是这一趋势的主动作为。

利安隆的另一重要业务润滑油添加剂则是通过国产替代和产能释放提供中枢动力。全球润滑油添加剂市场长期被路博润、润英联、雪佛龙奥伦耐和雅富顿四大国际巨头垄断,占据约85%的市场份额。国内规模化民营企业仅利安隆、瑞丰新材和无锡南方三家,且产品多集中于单剂,高端复合剂仍依赖进口。但今年以来关税壁垒的刺激,使得国产替代的重要性愈发突出。

利安隆在2022年收购了锦州康泰,切入润滑油添加剂赛道。2025年上半年,该业务出货量3.42万吨,同比增长18.27%,显著高于全球3%左右的增长率。在国产替代逻辑下,国内企业正逐步打破外资垄断。

利安隆的锦州康泰二期产能在2024年投产后的稼动率攀升,为今年的市场份额增长提供了产能保障。此外,利安隆的国际化布局不止于产品出海。2025年2月,公司启动产能出海计划,在马来西亚投资建设海外研发生产基地。这一举措既是对地缘政治风险的应对,也是全球化战略的重要落子。

生命科学与PI新材料:构筑利安隆未来增长的双翼

当一家企业在其传统领域站稳脚跟后,投资者最关心的往往是:它的下一增长极在哪里?对于利安隆而言,答案清晰地指向了两个方向——生命科学与聚酰亚胺(PI)新材料。

在生命科学领域,利安隆聚焦于“生物砌块”与“合成生物学”两大方向。其中,生物砌块业务已展现出强劲的增长势头。市场是最诚实的试金石:该业务上半年销售收入同比飙升222.41%,呈现爆发式增长。这意味着,公司不再是实验室里的参与者,而是已经拿到了市场竞争的“入场券”。预计明年该业务营收有望突破千万元并继续保持高速增长,一个潜力巨大的新增长极正在迅速成型。

图片说明:利安隆生命科学业务布局,数据来源于公告

如果说生命科学是市场自发的机遇,那么PI新材料则承载着强烈的国家战略意义。近两年,利安隆切入了被国外长期垄断的高端电子级聚酰亚胺(PI)材料领域。

PI材料被誉为“黄金薄膜”,是制造柔性OLED手机屏幕、柔性电路板、芯片封装乃至新能源汽车核心部件的关键基础材料。然而,这块薄薄的材料却曾是国内产业长期的“痛点”,其高性能制造技术被美国杜邦、日本钟渊化学等少数几家巨头牢牢掌握,国产化率极低,严重依赖进口。

面对这一瓶颈,利安隆选择了一条高效路径:在2024年并购了在PI材料领域技术领先的韩国企业IPITECH。这是一步关键棋,让公司直接获得了国际前沿的技术与生产工艺。

今年公司进行了中韩两地的产能与技术整合:在产能端,江苏宜兴的生产基地已快速落地,预计明年开启试生产。虽然在时间线上与此前预计的今年年底有所推迟,但产能落地效果仍是颇受期待。在客户端,其PI产品已成功打入高端供应链,应用于三星手机的部分无线充电模组、摄像模组以及智能眼镜等产品中。

随着5G通信、柔性显示和人工智能的飞速发展,对这类高性能材料的需求只会越来越大。利安隆通过“海外并购+国内落地”的模式,正加速推动PI材料的国产化替代,这条成长曲线不仅清晰可见,而且已经初步走通。

低估值与高成长性兼具

资本市场的反应往往先于基本面。近三个月,在多重利好预期催化下,利安隆股价涨幅超40%,与创业板指数表现相当。截至9月30日,公司股东人数为14159人,较上期减少20.10%,筹码快速集中。北向资金新进流通股东前十,占流通股比例0.97%。

图片说明:利安隆股价,数据来源于同花顺

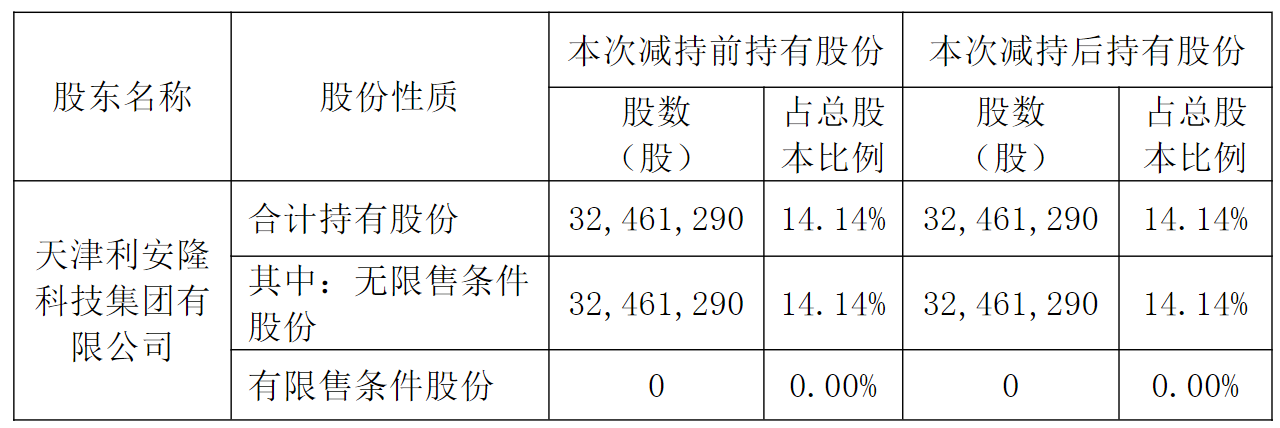

三季报披露后,利安隆股价出现“高开低走”,反映短期利好兑现后的获利了结压力。此外,控股股东利安隆科技集团虽未在计划期内实施减持,但在股价相对高位的情形下潜在的减持担忧仍影响着市场情绪。

图片说明:利安隆控股股东最新减持结果,数据来源于公告

不过拉长时间来看,其增长逻辑和投资价值仍在,且目前估值也不高。按照今年全年业绩5.5亿元估算,当前市值对应的市盈率不到17倍。按照机构一致预测数据,2026年PE仅15倍。对比主要生产橡胶助剂的阳谷华泰和润滑油添加剂的瑞丰新材,股价上涨了40%之后的利安隆估值也并不高。

图片说明:估值对比,数据来源于同花顺

利安隆的业绩兑现逻辑很清晰,通过传统业务的出海和国产替代实现周期穿越,借助生命科学和PI新材料开辟成长空间。这种“老树发新枝”的发展路径,在化工企业中颇具代表性。

对于投资者而言,利安隆的价值不仅体现在当下的估值修复,更在于其能否将新兴业务的“潜在增长”转化为实实在在的业绩贡献。这将取决于公司的技术产业化能力和资源整合效果。

相关阅读

估值之家

2025-10-22

公司研究室

2025-10-21

投资时报

2025-10-21

公司研究室

2025-10-20

投资时报

2025-10-20

公司研究室

2025-10-20

特别推荐

证券之星资讯

2025-10-22

证券之星资讯

2025-10-22

证券之星资讯

2025-10-22