来源:证券之星APP

2025-12-18 08:42:33

每一年的《孤独星球》最佳旅行目的地榜单,总能点燃无数人心中的远方。2026年,芬兰以其无与伦比的极光、宁静的湖泊与冰雪童话,荣登榜单前列,吸引着全球旅人的目光。

然而,这片纯净之地的深层魅力,或许不止于视觉的震撼。

面对全球共同的老龄化浪潮,芬兰用近百年的时间,构建了一套稳定、务实且多层次的养老体系,为我们提供了一份关于“如何安心老去”的深刻启示。

探秘芬兰的“务实养老经”

透视芬兰养老的三大支柱

自1937年建立养老金制度以来,芬兰历经1957年非缴费型改革、1962年引入收入关联制、2017年推行弹性退休机制三次里程碑式转型,逐步构建起三支柱协同、多主体共担的成熟养老体系。

其突出特点在于第一支柱占据绝对核心地位,而第二、三支柱作为补充养老金的作用相对有限。这主要是因为芬兰的第一支柱覆盖全民,且缴费与待遇均无上限,使得第一支柱成为绝大多数国民退休后的主要收入来源。

该体系的三层次结构如下:

第一支柱:强制性的法定养老金,是芬兰养老体系的基石,由政府主导,包括三部分:

国民养老金:以消除老年贫困为目标,资金来源于国家税收,无需个人缴费,但设有收入审查机制,确保资源精准投向所需人群。

收入关联型养老金:体系的核心部分,实行雇主与雇员共同供款,遵循“多缴多得”原则,待遇与职业生涯收入挂钩。

保证养老金:专门为低收入退休者提供补充,确保其能达到国家规定的最低生活标准,由政府拨款支持。

芬兰退休人员养老金构成的主要部分

资料来源:经济研究参考,《芬兰主权养老基金:变革与未来》张玲 ,2019

而第二支柱为累积性的职业养老金,多由行业或雇主发起,如雇主提供的群体养老金或个人养老保险,作为第一支柱的重要补充。

第三支柱则为自愿性私人养老金,形式包括个人长期储蓄账户、个人养老金计划等,为追求更高退休收入的人提供个性化选择。

与时俱进的芬兰养老金调整

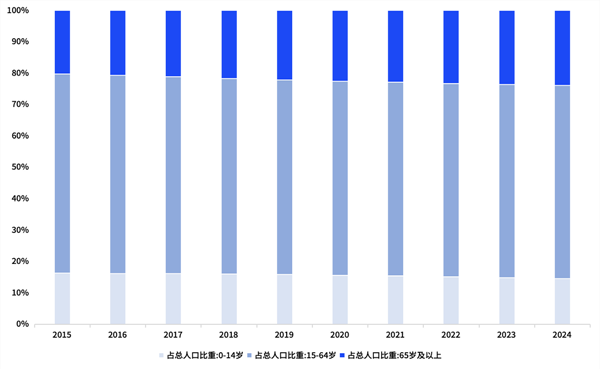

2024年65岁以上的老人占总人口比例为23.9%,预计到2030年将达到26%。

为应对这一严峻挑战,芬兰启动了2025年养老金改革,核心是增强养老资产的长期盈利能力与制度可持续性。

芬兰人口结构变化图

数据来源:Wind,世界银行,2015.01.01-2024.12.31

根据芬兰国家广播公司报道,本次改革允许退休金机构将权益类资产的投资比例上限提高到85%,以期在可控风险下获取更高长期回报。

此外,改革还引入了“通货膨胀稳定器”机制。该机制将于2030年起生效,通过与退休金指数挂钩,在退休金中予以校正。当消费价格上涨快于工资增长时,它将限制养老金的年度指数增幅,从而维护养老基金的长期购买力与财务稳定。

这些前瞻性的调整,使芬兰养老金制度在确保安全性的同时,能更积极地追求长期收益,以应对不断加剧的老龄化压力。

芬兰模式给我们的启发

政府保基本,个人谋充裕

芬兰模式建立在较高的企业社保缴费率和长期稳定的财政支持之上。对于中国而言,第一支柱基本养老保险虽已广覆盖,但旨在“保基本”,其未来的替代率在人口结构压力下面临挑战。而第二支柱企业年金覆盖面相对有限。

因此,我国第三支柱个人养老金的角色,远不只是“锦上添花”的补充,更应被视为保障未来体面退休生活的关键组成部分。

从产品供给来看,当前个人养老金市场已形成较为丰富的产品体系,涵盖理财产品、储蓄存款、商业养老保险、公募基金、国债、特定养老储蓄及指数基金等多种类型,为投资者提供了多元化、差异化的配置选择。

市场数据也反映出个人养老金 正日益受到重视。截至2025年三季度末,存续个人养老金基金总规模超151亿元,较2024年底的91.41亿元增长约65%,显示出越来越多的投资者正通过长期投资,积极规划自己的养老未来。(数据来源:Wind,2024/12/31-2025/9/30)

时间与复利是宝贵的资产

芬兰在养老金改革中,大胆将权益类资产的投资比例上限提高至85%,其背后的核心理念是“长期主义”。

养老投资往往跨越几十年,足够长的时间周期能够有效平滑市场短期波动,使资金更好地分享经济增长的长期红利。

对个人而言,越早参与个人养老金,意味着投资周期越长,有助于复利效应发挥作用。每月投入一笔看似不大的资金,在数十年的复利“滚雪球”效应下,最终有可能积累出远超本金的庞大储备。

本文部分内容参考自《李佳怡、任国征:芬兰发展养老事业的经验分析与政策启示》

《任国征、王珏等:国外养老金融体系的抽样分析与启示建议》

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。最终个人养老金实施政策以相关监管机构发布的最新文件为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同、招募说明书与基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资及平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。养老目标基金产品中的“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。

证券之星网站

2026-05-22

证券之星网站

2026-05-22

证券之星网站

2026-05-21

证券之星网站

2026-05-21

证券之星网站

2026-05-21

证券之星网站

2026-05-21

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22