来源:证券之星资讯

2025-12-11 10:14:33

证券之星 刘凤茹

面对主营业务毛利率连续下滑、核心制剂与原料药业务受集采冲击明显的现实困境,昂利康(002940.SZ)于11月25日抛出11.6亿元定增预案,将资金全面投向肿瘤领域创新药的研发与产业化。此次募资核心用途为ALK-N001、ALK-N002等核心在研管线的临床推进与生产设施建设,这一举措标志着公司正式完成从“仿制药为主”到“创新药驱动”的战略彻底转向。

证券之星注意到,在政策东风与仿制药利润持续承压的双重背景下,这场资本布局对昂利康而言,已然成为突破增长困局的生存之战。不过,市场对其仍有诸多疑虑:过往募投项目进度缓慢、资金使用效率备受质疑,且创新药研发高度依赖外部合作等问题一直萦绕不去。未来,昂利康能否凭借差异化优势在创新药中成功突围,将直接决定其长远成长空间。

战略转向落子创新药,11.6亿元押注肿瘤领域核心管线

根据昂利康披露的定增预案,此次募集的11.6亿元将全额投入创新药研发及产业相关项目,精准聚焦肿瘤疾病领域的创新突破。

具体来看,“创新药研发项目” 由昂利康作为实施主体,拟投资6.77亿元,计划使用募集资金6.7亿元。“创新药产业化项目”使用募集资金4.9亿元,将在浙江省绍兴市新建细胞毒冻干车间、生物制品车间等设施。该产业化项目建成后,将专门服务于ALK-N001、ALK-N002 等在研创新药的临床样品制备及商业化生产需求,而这两款药物正是公司目前公开披露的核心创新药管线。

此次将全部募资集中投向创新药领域,清晰彰显了昂利康战略重心的彻底转移。公司在预案中明确强调,此次定增的核心目标是“增强研发创新能力,强化核心竞争力,为公司创造新的利润增长点”。

回顾发展历程,昂利康的创新药转型并非一蹴而就。2024年2月,公司与亲合力达成首次合作,正式开启创新药布局之路,双方联合开发的ALK-N001目前已进入临床Ⅰ期;2025年 8月,昂利康进一步拓展合作版图,与亚飞生物、亲合力签署《战略合作协议之授权许可协议》,将肿瘤微环境激活型抗体药物ALK-N002纳入管线。值得关注的是,临床前部分研究结果显示,ALK-N002在SHP77(人小细胞肺癌)及Raji(淋巴瘤)CDX肿瘤模型中,均能呈剂量依赖性抑制肿瘤生长,药效突出;在临床前动物安全性评价实验中,ALK-N002安全性优秀。

证券之星注意到,除了推动创新药研发与产业化,此次定增还肩负着优化公司资本结构、筑牢抗风险防线的重要使命。昂利康表示,11.6亿元募资到位后,将使公司资产净额大幅提升,降低财务风险的同时,也为长期研发提供资金保障。

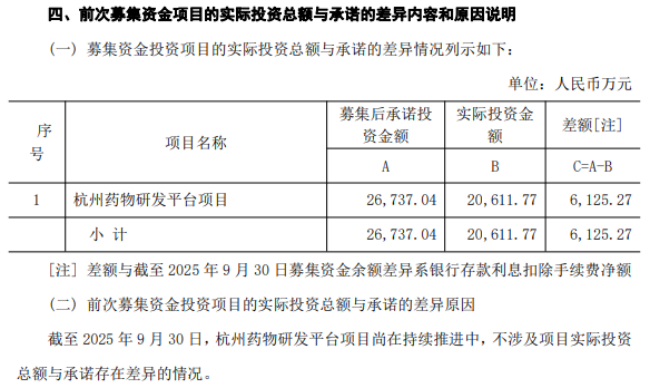

然而,与定增所承载的战略意义相伴的,是市场对公司资金使用效率的担忧。此前,昂利康 2020年定增募资2.67亿元,用于杭州药物研发平台项目建设。截至2025年9月,该项目已投入2.06亿元,进度为77%。由于项目仍处于建设阶段,剩余22.91%的资金将继续用于该项目推进。在此期间,昂利康曾四次使用闲置募资暂时补充流动资金,累计金额达4.2亿元,且均在12个月内按要求归还。这一过往情况,让市场对此次11.6亿元募资的使用效率产生了一定疑虑。

另一方面,从研发投入与自主研发实力来看,2025年上半年,昂利康研发投入为8559.93万元,占营收比例11.82%。尽管公司已初步形成“仿制药-改良型新药-创新药”的产品梯队,但核心创新药管线仍高度依赖外部合作,自有研发团队的实际研发能力与技术储备,仍有待市场进一步检验。

主业增长乏力倒逼转型,机遇与挑战并存

公开资料显示,昂利康的核心业务为医药生产制造,具体涵盖化学原料药、化学制剂、药用辅料及特色中间体系列产品的研发、生产和销售。其中,公司生产的主要药品覆盖抗感染类、心血管类、泌尿系统类(肾病类)、麻醉疼痛类、抗雄性激素类等多个重要用药领域;药用辅料核心产品为药用空心胶囊,广泛应用于化学制剂及中药制剂行业;特色中间体则主要服务于化妆品、营养品和饲料等功能性产品领域。

梳理昂利康历年财报数据可以发现,2024年成为其业绩的重要 “分水岭”:全年实现营收 15.38亿元,同比下降5.41%;归母净利润同比下滑41.94%至8033万元,扣非后净利润更是降至4841万元,降幅高达54.71%,业绩下滑态势明显。

进入2025年前三季度,昂利康归母净利润约为7768.99万元,同比增长55.59%,呈现出阶段性回暖迹象。但深入分析不难发现,这一增长并非源于核心业务的内生增长动力,而是主要得益于“基数效应+成本控制”的双重作用:2024年同期归母净利润基数仅为4993万元,基数较低;同时,今年前三季度公司管理费用、研发费用分别降至5795.33万元、1.22亿元。与之形成对比的是,公司前三季度营收为10.55亿元,同比下降5.92%,核心主业的内生增长动力依然不足,业绩增长的可持续性面临挑战。

更为值得警惕的是,公司主营业务毛利率呈现持续滑坡态势:2022年-2024年,昂利康主营业务毛利率分别为57.38%、44.58%、40.57%,逐年下降;2025年前三季度,这一核心盈利指标进一步跌至39.11%,盈利能力持续承压。

证券之星注意到,毛利率下滑的核心原因主要系受核心制剂产品集采影响以及产品结构变化影响所致。以2025年半年报数据为例,占公司营收比重43.46%的制剂业务,其营业成本增速(22.18%)远超营收增速(8.67%),直接导致该业务毛利率下降5.9%,成为拉低整体毛利率的主要因素之一。

作为公司营收占比第二(39.82%)的核心业务,原料药业务在2025年上半年也遭遇不小挑战:营收大幅下滑25.05%,毛利率同时减少2.66%,进一步加剧了公司的业绩压力。对于原料药业务的波动,昂利康方面给出了解释:一方面,抗生素市场整体处于低迷状态,下游制剂需求疲软,直接影响了原料药的销售;另一方面,在酮酸原料药业务中,核心客户费卡因集采政策执行导致市场份额下降,尽管公司自身酮酸制剂成功中选集采,但为适配制剂集采的低价要求,不得不下调酮酸原料药的出货价格,进而影响了该业务的营收与毛利。而在特色中间体业务方面,上半年受影响较大的是25 -羟基维生素D3系列产品,受下游客户需求波动及全球政策环境变化的双重影响,该产品收入出现一定程度下滑。

由此可见,昂利康此次战略转型,本质上是源于主营业务持续承压的现实困境,是被动应对与主动突围相结合的选择。分析人士指出,在医药行业“仿创转型”的大浪潮下,昂利康此次定增既是对国家创新药扶持政策红利的把握,也是自身生存压力倒逼下的必然结果。近年来,为推动创新药物研发、提升医药产业整体创新水平,国家出台了多项重磅政策,从研发支持、市场准入、临床应用到费用支付等多个环节,为创新药发展提供了全方位的政策支持,多措并举激发医药产业的创新活力,为企业转型创新创造了良好的外部环境。

但机遇背后,往往伴随着更为激烈的市场竞争与多重挑战。从赛道竞争来看,昂利康聚焦的 ALK抑制剂领域,已聚集了罗氏、辉瑞等国际医药巨头,这些企业在研发实力、技术储备、市场渠道等方面均具备深厚优势,市场竞争异常激烈;从创新药研发本身来看,其具有研发周期长(通常需十年左右)、研发成功率低、投入规模大等特点,对于此前长期深耕仿制药领域的昂利康而言,研发经验不足是明显的短板。

因此,昂利康这场规模达11.6亿元的创新药“豪赌”,仅有资金支持远远不够。此次定增的最终成效,将主要取决于三个关键因素:能否高效推进ALK-N001等核心项目的临床进程,能否在同质化赛道中凭借差异化优势突围,能否扭转过往资金使用效率不高的问题,让募资真正发挥实效。资本市场的耐心,正等待着研发管线的实际进展给出答案。(本文首发证券之星,作者|刘凤茹)

证券之星财经

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19