来源:证券之星资讯

2025-12-02 17:07:34

当市场普遍将液冷视为一项简单的“管道工”技术,并因其在服务器成本中占比仅约3%而低估其价值时,一个关键的预期差正在形成。这种观点忽视了AI算力爆发所提出的极限散热挑战:单芯片功耗正从750W向1400W乃至更高迈进,液冷已成为确保算力稳定运行的唯一选择,其技术壁垒远非组装水管可比。在这一由技术与政策双重驱动的千亿蓝海中,具备深厚热管理技术积淀和系统解决能力的中国厂商正迎来历史性机遇。

打游戏都知道散热很重要

过去两年AI行情有个规律现象一到液冷环节就熄火,确实事出有因。那时候的AI服务器主流还是八卡形态,靠风冷就能“压住温度”,液冷更多是停留在图纸上的“备用选项”,缺乏实打实的订单支撑,行情自然难以持续,资金更愿意扎堆在光模块等已经放量的环节。

但产业的剧变往往发生在悄无声息之中。游戏玩家都深有体会,用笔记本玩大型3A游戏,半小时后键盘烫手、帧率暴跌,这就是散热瓶颈;而一台配备水冷散热的高性能台式机,却能长时间保持满血输出。

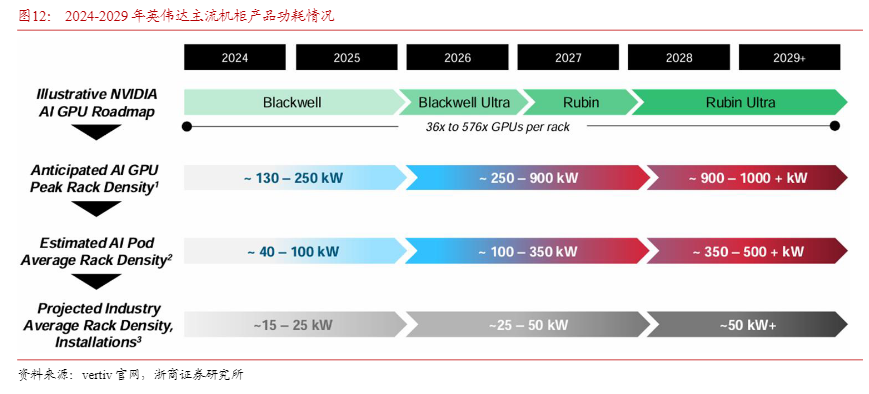

如今,整个AI算力产业就面临着类似的、但规模空前巨大的“散热墙”挑战。随着NVIDIA的NVL72等机柜式服务器成为主流,单个机柜的功耗从过去的几十千瓦猛增至130千瓦以上,这相当于上百台高性能游戏电脑的发热量集中在一个衣柜大小的空间里。传统风冷就像试图用一台小风扇给整个沸腾的厨房降温,已经彻底无能为力。液冷,这项曾经“备胎”的技术,就此从“可选”变成了“必选”,从图纸一跃成为刚需。

这个转变的拐点,就在眼前。根据产业链信息,2025年下半年开始,NVL72机柜的出货量将迎来指数级爬升,从上半年的几千台量级跃升至数万台,并在2026年可能突破十万台。每一台这样的超级服务器,都必须配备一套完整的液冷解决方案。如果按单套价值量估算,仅仅NV产业链所带来的全球液冷市场空间,在2026年就可能达到数百亿人民币的规模。如果再算上其他AI芯片路线,一个千亿级别的市场蓝海正在骤然洞开。

基本面的颠覆性变化,必然会重塑行情的逻辑。过去液冷是行情扩散的尾声,是因为它没有业绩支撑;而当它成为AI服务器出厂的门票,成为订单确凿、增速最快的环节时,它在资本市场中的地位很可能发生根本性逆转。这意味着,关注算力投资,可能需要像游戏玩家挑选散热器一样,首先审视其散热解决方案的成色。

银轮股份拿到入场券

回顾过往,从光模块到AI PCB,中国大陆供应链在多个关键领域实现了从追赶到主导的跨越。如今,在液冷这个新兴赛道上,相似的剧本似乎正在酝酿。

行业爆发初期,供应链往往倾向于选择既有合作伙伴,正如AI PCB起步时台系厂商一度占据主导。然而,随着需求连续爆发式增长,产能与响应速度成为关键制约,积极扩产、敢于投入的大陆厂商便迎来了切入的契机。

银轮股份,一家长期深耕热管理领域的公司,在这一波浪潮中拿到了属于自己的入场券。

热管理本身具备跨行业的技术共性,从汽车、家电到新能源,底层逻辑是相通的。银轮股份在汽车热管理领域积累多年,这为其向服务器液冷拓展提供了技术底子。但跨入数据中心领域,并非简单复制过往经验,它需要针对服务器的高热流密度、全年无间断运行以及极高的可靠性要求,进行专项研发与产品适配。

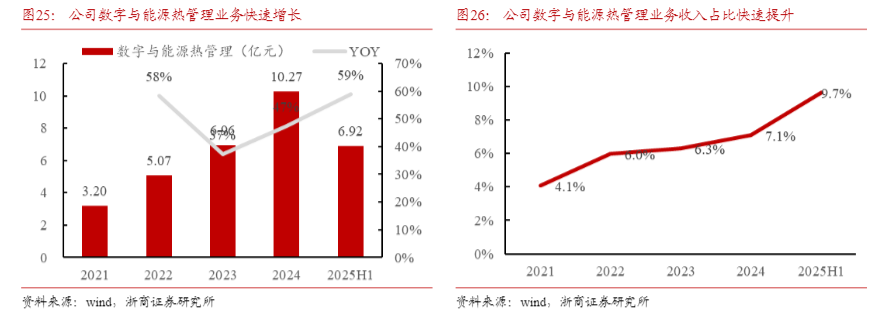

公司很早就开始了相关布局,将数字能源视为重要的增长曲线,并在2021年将其纳入前瞻规划的“第三曲线”之中。这种布局并非停留在蓝图阶段,随后的收入增长曲线显示,该板块从2022年到2025年上半年持续保持高速增长,说明业务推进进入了实质阶段。

真正的“入场券”,往往以首批订单的形式呈现。2024年,银轮股份在数据中心领域实现了从0到1的突破。当年8月,其控股子公司获得了某数据中心整体解决方案服务商的订单,供应108套BTB算力中心液冷散热系统。这可以视为一个重要的信号。

随后在12月,公司又接连获得三家同类服务商的订单,累计订单对应超过500兆瓦算力的热管理需求。这些订单虽然可能尚未构成庞大的收入体量,但其战略意义在于,它证明了公司的液冷解决方案获得了下游客户的认可,成功嵌入了算力中心的建设链条。这意味着银轮股份不再只是场外的技术储备者,而是真正进入了客户的供应商名单,拿到了参与后续更大规模竞争的资格。

为了握住这张“入场券”并走得更远,银轮股份在产品与生态上进行了多维度准备。公司提出了数据中心液冷“1+2+N”的发展规划,形成了从兆瓦级浸没式液冷设备、冷板、CDU到各类零部件的产品矩阵,覆盖了服务器机柜内外的散热需求。

这种系统化布局能力,是应对未来大规模、定制化需求的基础。同时,公司通过拟收购深蓝股份这类在温控控制器领域有专长的企业,旨在强化在控制系统方面的能力,为液冷系统的智能化和可靠性加码。此外,公司甚至专设“AI数智产品部”,将技术触角延伸至机器人等新兴领域的热管理,这反映了其以热管理为核心进行技术拓展的战略思路。

当然,拿到入场券只是第一步。AI液冷行业尚处爆发前夜,技术路径仍在演进,竞争格局远未定型。如同其分析中提及的PCB行业,大陆厂商的机遇往往在需求持续超预期、原有供应链产能吃紧时被放大。银轮股份是否能够复刻某些龙头公司在PCB领域的成长路径,取决于其后续的产能落地速度、技术迭代能力以及与头部客户合作的深度。

当前,其数字能源业务新获项目定点增速已高于收入占比,预示着后续增长潜力。在“万物皆可液冷”的长期趋势下,这家从汽车热管理走来的公司,正在一个新的、充满想象力的赛道上,证明自己不仅能够入场,还有能力参与核心角逐。

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22