来源:证券之星资讯

2025-07-10 16:30:06

近段时间,外卖市场竞争话题持续升温,就连昨日官媒也对此发声:“从表象上看,这是平台之间供应链管理能力、技术与运营能力的较量,实质却是变相的价格战。”

由此可见,外卖及电商巨头们既然纷纷加码布局,必将少不了真金白银的持续投入。而由此引发的业绩波动,同样值得我们密切关注。

今天的文章,我们就一起来看看外资机构对于阿里巴巴的业绩预测与相关看法。

以下为主要内容:

摩根士丹利7月9日最新研报中,提及对于阿里的业绩看法。

大摩大致认为:因加大即时商务(如外卖、快送)投资,短期盈利或承压,该机构给出的业绩预测是26Q1综合EBITA同比下滑16%,Q2投资峰值或达200亿人民币(或致利润的进一步下滑)。

注:阿里财年时间为(当年4月1日-次年3月31日),因此下文提到的阿里Q1财季,实际为自然年的Q2季度。

具体业务预测情况如下:

电商与本地服务:

·即时商务投资约100亿人民币(Q1),Q2可能翻倍至200亿。

·TTG(淘天集团)+本地服务合并EBITA:Q1同比降20%,Q2或降40%。

云业务韧性:

·预计Q1收入同比增长22%(第四季度为18%),利润率稳定在8%。

·尽管美国收紧了GPU出口管制,但阿里多供应商策略或缓解限制影响,预计资本支出环比增长。

整体财务:

·2026财年收入预期下调4%,EBITA预期下调26%(主因投资扩张)。

·2026财年经调整净利润(非GAAP)预测为1372亿,较此前预测值下调22.4%。较2025财年业绩下滑13%。

·2026财年自由现金流(FCF)收益率降至3.3%(2025年为4.0%)。

整体上,大摩给予阿里维持评级,基于短期利润承压,将目标价从180美元下调至150美元(对应27财年14倍市盈率),但对于当下阿里股价来说仍有空间。

但大摩在研报中还是坚持看好阿里在AI/云领域的领导地位及长期现金流潜力,目标价下调反映竞争风险。

但仍认为阿里较于美团、京东存有竞争优势。大摩心中的电商梯队顺序是:阿里>美团>京东。

此外,花旗最新研报提出:阿里巴巴淘宝闪购500亿元补贴计划,目前尚未提供措施细节,但相信实际对集团的财务影响会低于补贴总额。

花旗认为阿里提供大规模补贴,反映出管理层对闪购业务推出两个月订单量达6000万初步成效的满意——

阿里已确立实时配送与旅游服务作为核心电商业务发展重要性(饿了么与飞猪并入中国零售业务)。预期淘宝核心用户与实时零售存交叉效益。

......

关于阿里业绩预测,我们在价投圈也分享过业绩指引,感兴趣的不妨在价投圈中翻阅。

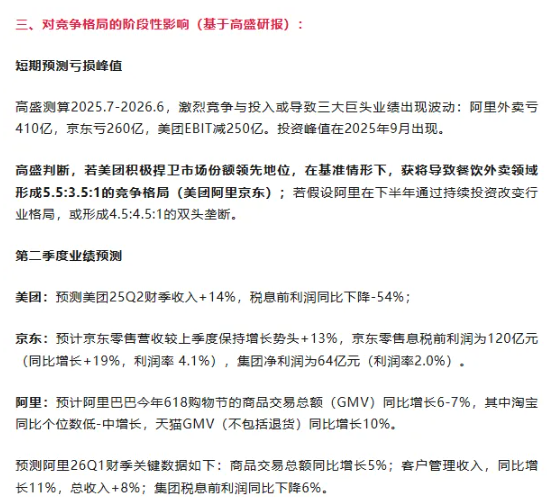

另外,在此前的文章中,我们也分享过高盛Q2的季度业绩预测,大家可回顾文章:巨头们又打起来了!

问小巴AI,最新对于阿里基本面点评是:

阿里的即时零售布局面临美团成本优势与京东供应链壁垒的双重挤压。500亿投入是战略豪赌。这之中胜负取决于:①能否将补贴转化为可持续用户粘性;②自营商品与即时配送的协同效率。当前估值隐含较低增长预期,若投入能强化基本盘护城河则具性价比;若陷入持久消耗战,则需更高边际补偿。

PS:本文内容仅为观点分享,不做投资建议。

证券之星资讯

2026-06-10

证券之星资讯

2026-06-10

证券之星资讯

2026-06-10

证券之星资讯

2026-06-09

证券之星资讯

2026-06-05

证券之星资讯

2026-06-05

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11