南华期货2024年报透视:营收承压利润增长 境外突围

来源:证券之星财经

2025-03-11 16:25:47

在全球地缘政治动荡与国内加强监管的双重压力下,南华期货交出了一份净利润逆势增长13.96%的2024年财报成绩单。既展现了公司差异化布局的战略韧性,也暴露出传统业务承压的深层挑战。通过拆解年报数据,我们得以窥见期货行业转型期的生存法则。

利润增长之谜:境外突围

在营业收入同比下降8.56%至57.12亿元的背景下,南华期货归母净利润却攀升至4.58亿元,这一"剪刀差"的形成颇具看点。数据显示,公司通过"开源节流"双管齐下的策略实现了效益突围:境外业务贡献了增量,而成本端的精细化管理则为利润释放腾挪出空间。

境外业务成为新引擎。年报披露,横华国际及其子公司在欧美及东南亚市场斩获多项业务资质,新加坡、英国分支机构交易权限的持续扩容,推动国际业务规模突破性增长。境外业务营业收入为6.54亿元,同比增长15.32%,毛利率为71.26%,较上年增加1.25个百分点。管理层特别强调"境外金融服务优势凸显",显示出跨境套利、做市等业务的价值释放。

业务结构嬗变:从经纪独大到多元共生

传统期货经纪业务面临增长瓶颈的行业困局中,南华期货展现出独特的转型路径。年报显示,公司正在构建"三驾马车"驱动的新格局:

风险管理业务,子公司南华资本成功研发了以南华商品指数为标的的场外期权产品,截至2024年12月底,完成场外衍生品业务新增名义本金643.93亿元。基差贸易板块,公司着重逐步推广成熟业务品种。截至2024年12月底,公司实现期现销售收入49.90亿元。。

资产管理业务稳中求进。截至2024年12月底,南华基金存续公募基金规模148.05亿元,尽管公募业务尚未形成爆发式增长,但"固收+"策略产品的持续热销,为后续发展储备了动能。

传统经纪业务守正出新。面对行业佣金率持续下行的压力,公司通过机构客户开发稳住基本盘。年报显示,截至2024年12月底,公司境内期货经纪业务客户权益为315.61亿元。

财务健康度扫描:稳健背后的隐忧

在利润上升的另一面,财报也透露出值得警惕的信号:

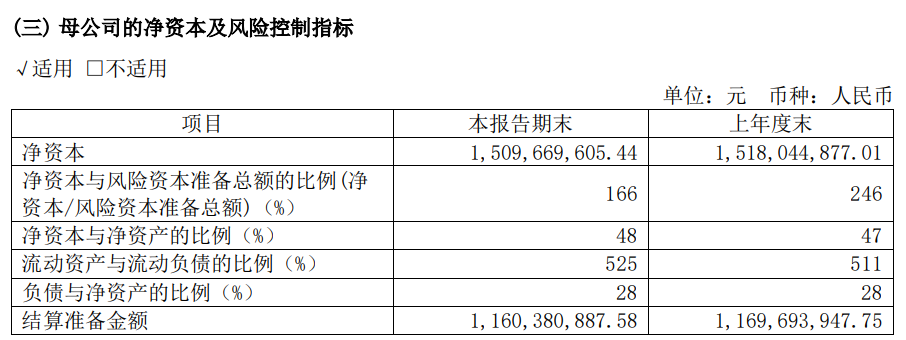

资本消耗压力显现。净资本安全边际虽充足,净资本/风险资本准备比率为166%,但同比去年246%下降明显,15.1亿元的净资本规模较上年微降0.55%,在行业创新业务加速拓展的背景下,资本补充需求可能成为未来发展的掣肘。

现金流结构分化。经营活动现金流净额激增214%至118.62亿元,但细究发现主要源于客户出入金规模扩张。若剔除这一因素,主营业务的造血能力仍需加强。第四季度营收环比下降31.4%,显示出业绩增长的可持续性面临考验。

创新业务研发投入待提升。报告期内,公司研发投入仅有3405.8万元,同比去年下降20%,公司仅有46名研发人员,科技研发力量还需要加强,将研发投入转化为差异化的服务能力,将成为未来竞争的关键。

战略纵深:在合规框架下寻找破局点

面对"强监管、高质量"的行业新常态,南华期货的战略选择显得审慎而务实。管理层在年报中明确"三个坚持":坚持合规风控底线、坚持特色化发展路径、坚持科技赋能。

公司正在构建"境内境外双循环"生态。通过横华国际完成中国香港、芝加哥、新加坡、伦敦四大国际化都市布局。2024年,公司已取得包括CME集团、LME、港交所、新交所等在内的14个会员资质和11个清算席位。这种"借船出海"的模式,相比同业重资产投入的国际化路径,更具成本可控性。

站在2025年的门槛回望,南华期货的这份年报犹如行业转型的缩影:传统业务承压与新兴动能萌发并存,规模增长放缓与质量提升共生。公司展现出的战略柔韧性——既能抓住跨境业务的政策红利,又能守住风控底线——为其在行业洗牌中赢得了先机。

但需要清醒认识到,期货公司的转型绝非一蹴而就。当行业佣金率逼近成本线,风险管理业务同质化竞争加剧,真正的考验才刚刚开始。南华期货能否将当前的战略优势转化为持续盈利能力,取决于两个关键变量:一是境外业务的本地化深耕能力,二是科技赋能的场景落地效率。这些问题的答案,或许就藏在下一份年报的字里行间。

相关阅读

证券之星财经

2025-03-12

证券之星财经

2025-03-12

证券之星财经

2025-03-12

证券之星资讯

2025-03-11

证券之星APP

2025-03-11

证券之星财经

2025-03-11

特别推荐

证券之星资讯

2025-03-12

证券之星资讯

2025-03-12

证券之星资讯

2025-03-12