来源:证券之星资讯

2025-03-05 10:42:21

国内火腿行业龙头企业金字火腿(002515.SZ)于近期披露了一份2024年业绩预盈公告,公司预计2024年归母净利润盈利6000万元至7000万元,同比增长49.76%-74.72%,这是公司自2017年归母净利润破亿后交出的最佳业绩表现。

证券之星注意到,金字火腿业绩大幅上扬,主要源于以4.28亿元转让银盾云公司12.2807%股权,本次股权转让事项预计增加公司净利润 2,626.28 万元。剔除这笔非经常性收益,2024年扣非归母净利润仅2700-3400万元,同比增长-17.09%至4.40%,增长态势不佳。尽管管理层近年明确要回归主业,但其乏力的表现无法支撑业绩增长。自2021年起,公司营收连续三年下滑,归母净利润波动明显。面对主业萎缩与跨界屡败的双重困境,金字火腿近年开始押注预制菜,其能否扭转公司颓势,仍需时间检验。

深陷业绩增长焦虑,频繁跨界收效甚微

据了解,这笔帮助金字火腿业绩增长的股权转让,其资产源自公司 2023 年跨界 AI 时的布局。彼时,AI大模型正掀起新一轮AI热潮,不少上市公司宣布布局AI产业链,在传统食品行业,前有“味精大王”莲花健康跨界AI,后有金字火腿于2023年12月宣布,拟以自有资金4.01亿元认购银盾云公司新增注册资本7000万元,出资占比为12.2807%,其余3.31亿元计入银盾云公司资本公积。

银盾云公司以开展AI技术服务、模型云计算平台、智能应用边缘计算综合解决方案服务为核心业务,彼时金字火腿表示,该笔投资是为了积极应对主业市场发展瓶颈,提振上市公司业绩。

证券之星注意到,尽管银盾云公司做出了2024年至2026年三年归母净利润合计不低于7亿元的业绩承诺,然而其业绩并不稳定,2022年实现净利润232.74万元,2023年则大幅亏损3276.7万元,2024年前10个月,其亏损幅度进一步扩大至4897.04万元,较难完成2024年1亿净利润承诺业绩。

由于金字火腿持有银盾云公司的股权按权益法核算,若银盾云公司业绩下滑,金字火腿确认的投资收益会减少,业绩也会受拖累。这也解释为何金字火腿赶在2024年底前,将所持银盾云公司12.2807%股权进行转让,通过该笔交易公司预计获利约2692万元。

金字火腿匆匆跨界背后,是其对主业不振的长期焦虑,公司在解释投资银盾云公司原因时曾提到,“近年来,受消费品市场因素影响,公司主业发展缓慢,业绩较以往存在一定的下滑。”

实际上,早在10年前,金字火腿便期望在火腿主业之外构建第二增长曲线,为此公司曾频繁布局风口行业。例如在稀土概念大热的2013年,公司耗资8775万元收购浙江创逸67.5%股权,试图在稀土领域分一杯羹;2015年,互联网金融兴起,金字火腿迅速跟进,斥资1.2亿元参股浙江网商银行,同时投入1.26亿元参股上海晖硕,押注移动电商业务;2016年,新能源汽车产业站在投资风口,金字火腿通过200万出资受让浙江东润10%股权,涉足新能源汽车租赁与运营业务等。

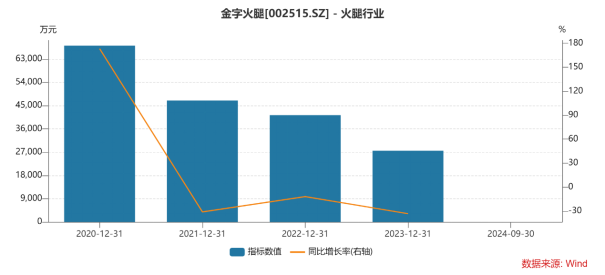

然而,这些跨界尝试并未给公司业绩带来明显提升。自上市以来,金字火腿的业绩巅峰仍定格在2020年,当年公司实现营收7.1亿元,扣非净利润近1亿元。

品牌肉业务萎缩,预制菜救场待考

跨界不及预期,金字火腿前实控人施延军选择交出实控权。2021年10月,金字火腿发布实控人变更公告,任贵龙成为公司控股股东、实际控制人。值得注意,施延军同时做出了业绩承诺,2021年至2023年,金字火腿的经审计的净利润分别不低于:1亿元、1.3亿元和1.7亿元。

站在2020年的业绩高点,金字火腿实现上述盈利水平难度并不大,但公司在上述三年实际交出的业绩答卷却分别为:4285.39万元、4902.88万元和4006.3万元,与业绩承诺相差甚远,主业乏力仍是拖累业绩的主因之一,公司主营火腿行业营收连续三年下滑。

金字火腿的主要产品包括火腿、火腿制品、特色肉制品、品牌肉以及冷链服务,其中品牌肉业务在2020年猛增至4.24亿元,同比大增约731.37%,营收占比接近60%。证券之星梳理发现,公司品牌肉为个性化定制产品,其产品主要为冰鲜肉、分割肉类等,虽然其毛利率低于火腿、特色肉产品,但发展势头呈现积极态势。

不过自2021年开始,金字火腿的品牌肉业务开始出现萎缩,2021年至2023年,公司品牌肉业务的收入分别较上年下滑:57.89%、69.76%和46.82%,毛利率更是由正转负,2021年至2022年分别为:-10.59%和-17.02%,2023年,公司品牌肉实现毛利额-257.74万元,毛利率为-8.97%,同比增加8.05个百分点,但仍为负值。

金字火腿在2022年年报中提及,受生猪价格下跌影响,品牌肉业务出现亏损,是导致本期利润增长较低的主要因素。值得注意,由于公司近年品牌肉业务持续收缩,自用冷库需求亦有所下滑,加之公司所处的金华及周边地区冷库市场竞争日益激烈,致使公司决定终止其2022年定增募投的“金字冷冻食品城有限公司数字智能化立体冷库项目”,而该募投项目原计划达产年预计可实现的营业收入为2400万元。

公司另两大业务的发展同样难言乐观,2023年,金字火腿的火腿和特色肉制品业务的销售量分别较上年同期下滑:3.06%和55.57%。在此背景下,公司自2022年起试水预制菜,试图打造业绩增长点,金字火腿2025年2月接受投资机构调研时透露,公司目前有6款预制菜,未来会在满足国家相关标准的前提下,采用新技术不断开发新产品,拓宽销售渠道。不过其能否借助预制菜业务突破主业增势瓶颈,还需长期观察。(本文首发证券之星,作者|吴凡)

证星董秘互动

2026-05-20

证星董秘互动

2026-05-20

阿尔法工场

2026-05-20

阿尔法工场

2026-05-20

阿尔法工场

2026-05-20

阿尔法工场

2026-05-20

证券之星资讯

2026-05-20

证券之星资讯

2026-05-20

证券之星资讯

2026-05-19