来源:证券之星资讯

2024-12-26 15:44:08

汽车产业是国家制造实力的重要标志,新能源汽车的快速崛起为业内人士提供了一个重要观察窗口。2024年11月,我国新能源汽车年产量首破1000万辆。这是我国从汽车大国迈向汽车强国的重要节点,标志着我国新能源汽车产业迎来高质量发展新阶段。

回首来路。2012年,年产1.3万辆。2018年,年产达到百万量级。2024年,年产预计1200万辆。放眼全球。2023年,中国新能源汽车产销量占全球比重超过60%,产销量连续9年位居全球第一。

一系列数据,增强了对当下中国经济的信心,既贯通过去,又连接未来。接下来笔者将分析2024年新能源汽车行业的各项数据以及趋势以供投资者参考。

加速狂奔的2024年

根据中国汽车工业协会的数据,今年中国新能源乘用车销量的同比增速呈现出逐季上扬的趋势。在一、二、三季度,销量同比增速分别达到了31%、32%、34%,展现出强劲的成长动能。这一增长的主要推动力在于新能源乘用车渗透率的大幅提升。业内人士预测,中国新能源车销量的同比增速将在四季度进一步攀升至46%。

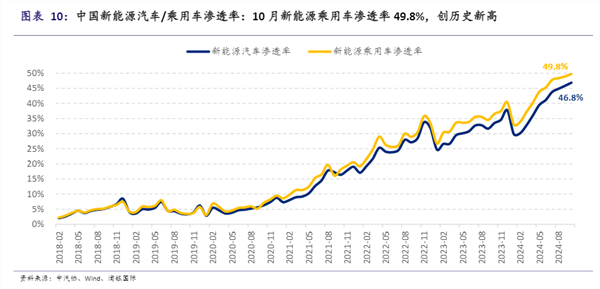

从渗透率的角度来看,今年前三季度中国新能源乘用车的渗透率也是持续攀升,分别达到了34.9%、43.2%、48.4%。特别是在今年4月,渗透率几乎接近2023年12月40.4%的高点,之后连续6个月创出新高。10月份,中国新能源乘用车渗透率更是达到了49.8%,意味着当月售出的乘用车中,近一半是新能源车。业内人士预期,今年四季度中国新能源乘用车的渗透率将突破50%的关卡,达到50.1%。

今年中国新能源车的成长势头超出了大部分机构的预期。春节假期结束后,以比亚迪推出荣耀版车型为代表,行业价格竞争再次升温,从“油电同价”到“电比油低”,大幅抢夺燃油车市场份额。随着北京、成都、广州等车展的举办,以及以旧换新政策的发布与升级,各地置换补贴的落实,中国新能源车行业保持了强劲的增长势头。不仅在车企端的促销力度回收中实现了竞争烈度的缓和,还在二、三季度取得了毛利率和利润的改善。

据中汽协统计,今年10月中国新能源乘用车销量达到了137.1万辆,环比增长11%,同比增长51%,同比增速连续3个月上行。这一增长既得益于消费者对新能源车消费信心的增强和需求的释放,也得益于行业优质产品供给的增加。业内人士预期,这一良好的增长动能将在11月、12月得以延续。

竞争格局:特斯拉、比亚迪强者恒强

回顾今年中国新能源车行业,插混(含增程)车型的增速显著高于纯电车型。今年1-10月,中国新能源乘用车纯电销量同比增速为12.7%,较2023年全年的24%大幅下行。而同期插混车型的销量同比增速达到了86.3%,比2023年全年的83.4%略微上行。截至今年10月,中国新能源乘用车中插混销量同比增速连续37个月高于纯电。

因此,今年插混车型在中国新能源乘用车中的占比大幅提升,从2023年的大约3成提升到今年的4成及以上。在今年7月,插混车型销量占比一度达到45.8%;1-10月累计销量中,插混占比达到41.8%。

整体来看,2024年各类车型(纯电、插混、轿车、SUV)在不同价格段的竞争态势呈现出新的变化。

在纯电SUV领域,竞争格局尚未稳定。特斯拉的Model Y依然保持领先地位,单月销量平均超过5万台,远超其他竞争对手,尤其在30万元以上的纯电SUV细分市场中更为突出。相比之下,比亚迪的元系列车型月销量约2万台,成为10-20万元价格段的主要领导者。而零跑的C11、C10、C16等车型也成功跻身10月该价格段纯电SUV销量榜单前十。

在20-30万元的纯电SUV市场中,竞争格局变化较大。去年10月月销量超8000台的小鹏G6,今年销量下滑至4000多台。展望2025年,业内人士预计将有更多潜在优质车型进入这一细分领域展开竞争,包括已经发布的蔚来第二品牌乐道L60、小米YU7以及小鹏P7+平台的SUV等,这些车型都具备成为爆款的潜力。这将加剧该细分品类的竞争,同时也有望大幅拓展该价格段车型的市场空间。

小米SU7作为今年纯电轿车的现象级爆款,以10月销量为例,尽管10-20万元价格段的比亚迪海豚销量达到约1.8万台,但仍不及仅交付7个月的小米SU7的2万多台交付量。小米SU7在20-30万元价格段展现出较强的统治力,类似于30万元以上价格段的特斯拉Model Y。短期内,小米SU7仍处于需求大于供应的阶段。此外,小鹏的MONA M03和P7+两款车型也取得了较好的订单表现,有望在明年实现强劲交付。

在插混(含增程)SUV市场中,头部格局相对稳定。30万元以上的插混SUV市场,华为鸿蒙系的问界和理想的L系列占据主导地位,至今尚未出现明显的第三名竞争者。未来,业内人士预期小米、小鹏等车企将推出增程车型,以分享这一领域的潜在增长空间,特别是在20-30万元的价格段。

在10-20万元的插混SUV市场中,比亚迪的表现远超其他品牌。其中,比亚迪的宋PLUS、宋L、宋Pro三款车型10月销量均超过2万台,强势占据市场前列,单款车型销量均明显高于第四名及之后的车型。在插混轿车市场中,比亚迪同样以多款车型占据头部位置,包括秦L、秦PLUS、海豹、海豹06、驱逐舰05、汉等。

最后,从纯电MPV市场来看,小鹏的X9和理想的MEGA均表现出色。虽然理想的MEGA在年初发布后销量有所下滑,但从今年二三季度开始逐渐回升,月交付量接近1000台。业内人士预期明年小鹏的X9和理想的MEGA都将有望保持当前的交付量水平。

智驾下半场悄然启动

新能源汽车保有量的激增,为智能驾驶技术的快速发展和商业化应用提供了肥沃的土壤。如今,智能驾驶已成为车企下半场竞争的重要焦点。

在技术进步和用户认知逐渐成熟的共同推动下,中国乘用车智能驾驶领域发展迅速,迈入了新的发展阶段。在新能源车市场行业增长势头强劲与价格竞争日益激烈的背景下,能够展现产品竞争力和核心技术优势的智能驾驶功能,成为了车企争相投入和营销宣传的重点,车企间力图通过智能化技术形成差异化的竞争优势。

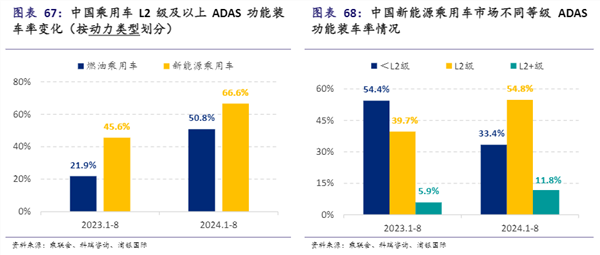

从行业层面来看,L2级及以上的智能辅助驾驶装车率显著提升。据乘联会联合科瑞咨询发布的数据,2024年1-8月,中国新能源乘用车L2级及以上的ADAS功能装车率达到了66.6%,同比大幅提升了21.0个百分点。高价车型的装车率明显高于低价车型,这符合高阶辅助驾驶整套方案硬件成本仍较高的行业认知。

然而,随着技术的不断进步,智能驾驶技术也在持续推进降本增效。规模扩大带来的硬件制造成本下降等因素,都有望推动智能驾驶技术的渗透率进一步提升。部分车企的智驾版车型销售占比也在逐渐上升,以小米SU7为例,其官方SU7 Max的车型占比达到了43.17%。在发布端到端大模型后,理想的AD Max版本销售比例也有所提升,在L6车型中的占比从之前的18%-19%提升到了近期的25%-30%。

目前,以新势力为代表的新能源车企正在加速实现高阶智驾主销价格段的向下渗透。例如,小鹏11月发布的P7+车型,通过技术降本,将智驾功能下沉至20万上下的价格区间,实现了“油智同价”。更多高阶智驾功能车型的涌现和智能化硬件配置向更低价格段车型的渗透,也是中国新能源车市场优质供给增加的表现。

随着智驾成本的进一步下降,比亚迪等新能源车企的智驾渗透率有望得到提升,这将成为智驾行业较大的增量来源。

在车企层面,智驾功能体验越来越成为用户购车的核心考量要素之一,这驱动着车企加速布局智驾相关业务。

具体来看,小鹏的XNGP城区智驾已完成100%无图化,智驾可用范围里程翻倍,并在今年三季度全面实现无图,实现全国每条路都能开。华为问界全系车型也新增了不依赖高精地图的城区智驾领航辅助功能,实现了全国城区全面覆盖。理想则在全国道路通用的无图版城市NOA方面取得了进展,已于5月开启千人规模用户公测,并已于7月通过OTA升级向AD Max全量用户推送无图城市NOA。

从目前的功能实现来看,各家车企主要朝着无图化、全场景化以及低成本化的方向来实现高级智能辅助驾驶。相较于高速NOA,城市应用场景的智能驾驶需要面对更加复杂的路况环境,对感知方案的要求更高。因此,许多车企开始转向不依赖于高精地图的无图NOA方案。在城市智驾无图NOA功能开拓方面,小鹏和华为系的鸿蒙智行较为领先,同时蔚来、理想等头部新势力也在快速转型端到端架构,追赶先锋车企。

2025年将如何演绎?

展望未来,2025年新能源汽车市场将迎来更为激烈的竞争与深刻的变革。随着纯电汽车市场占比的预计下降,插混车型将继续成为市场的“香饽饽”,其在解决里程焦虑与提供优异驾驶体验方面的优势将吸引更多消费者。同时,新能源乘用车的平均单车带电量减少,对电池装机量产生一定影响,要求行业在技术创新与成本控制上寻求新的平衡点。

充电基础设施的进一步完善将是推动新能源汽车普及的关键。尽管我国已提前实现充电设施建设目标,但分布不均问题仍需解决,以确保所有地区的消费者都能便捷地享受到充电服务。此外,随着一线合资品牌市场份额的稳固与二线品牌的持续下滑,豪华品牌与自主品牌之间的竞争将更加激烈,特别是在向豪华高端市场的冲击中,技术创新与品牌塑造将成为决定胜负的关键。

在此背景下,新能源汽车企业需不断加强研发创新,提升产品质量与服务水平,以满足消费者日益多样化的需求。同时,加强国际合作与交流,共同应对全球汽车产业变革带来的挑战与机遇,将是推动新能源汽车行业持续健康发展的必由之路。

证券之星企业动态

2026-06-12

证券之星企业动态

2026-06-12

证券之星企业动态

2026-06-12

证券之星企业动态

2026-06-12

证券之星企业动态

2026-06-12

证券之星企业动态

2026-06-12

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11

证券之星资讯

2026-06-11