来源:证券之星资讯

2024-12-09 15:33:51

今天的文章我们分享一篇有意思的研报,主要内容是东兴证券关于经济复苏传导至食品饮料行业节点的判断。研报认为社融、PPI等对于行业变化均有密切相关,行业的拐点将在相关数据持续回暖后出现改善。

当下市场对于消费疲软的话题此起彼伏,我们认为关注和理解和行业密切相关的基本面数据,有助于加深我们对于行业大致发展脉络的理解。所以本文就带大家一起感受一下。

以下为主要内容

东兴证券在研报开篇提及,食品饮料行业的盈利,更多的由需求变化来主导,而供给变化对行业影响较弱。

并且认为,当下宏观经济刺激政策出台后,认为将在两个层面影响需求:一是政策推出宏观经济增长,对消费的实际拉动;二是就业和对经济预期好转后,消费意愿的增加。

总体上看,研报的思路偏向于强调宏观对于食品饮料行业需求的提振的重要性。

那么刺激政策多久可以传导到消费呢?

研报将一些宏观数据进行了后视镜的比对,得出结论:

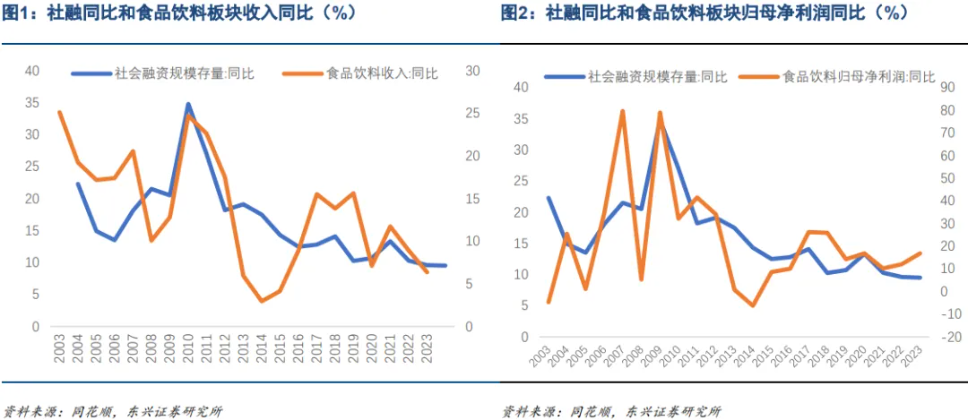

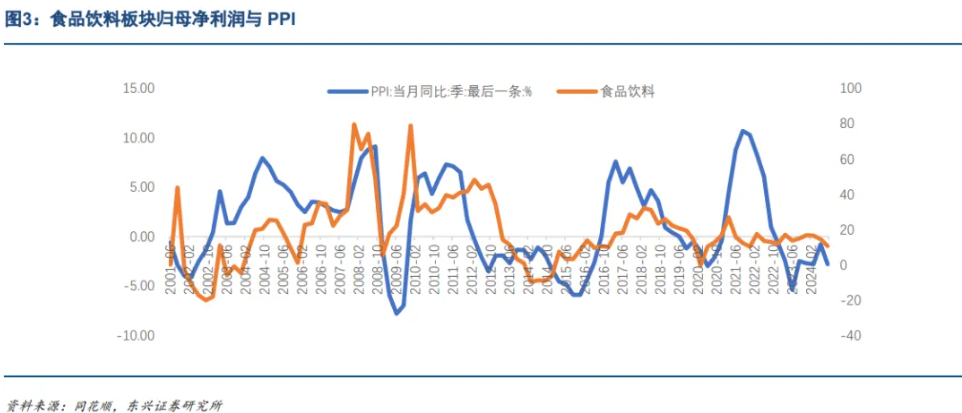

东兴证券提到,由于食品饮料行业主要通过经销商来销售,所以需求变化时,经销商库存和终端库存先发生变化,进而会传导到企业收入端,往往需要渠道库存消期,导致收入端对需求变化的反应存在滞后性。

他们将食品饮料板块的收入和归母净利润与宏观数据去做拟合,发现食品饮料板块的归母净利润变化基本与社融增长同步,而收入变化落后社融增长一年,这表明盈利复苏在时间进程上要快于收入复苏。

理由是:将社融曲线右移一个单位(即社融数据向后一年),得到与食品饮料板块收入变化较为一致的变化曲线(左图)。而(右图)中,则看到食品饮料板块归母净利润变化与社融变化几乎一致。

简单理解起来就是:社融增长变化同行业板块(利润)正相关。什么时候我们看到社融有明显回暖的时候,行业的盈利表现也在回暖。

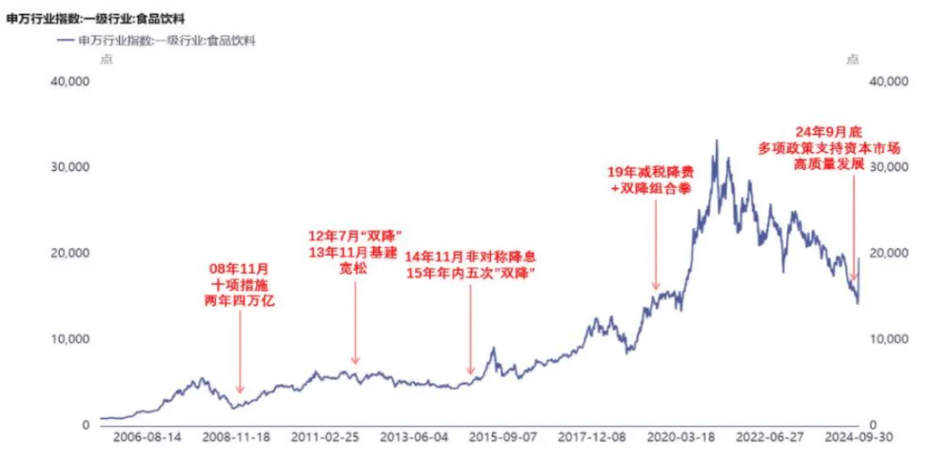

此外,研报还强调了,PPI对于行业企业利润的重要性。概括一下就是:如果PPI有望回到正增长,那么对于板块的盈利也是有影响的。

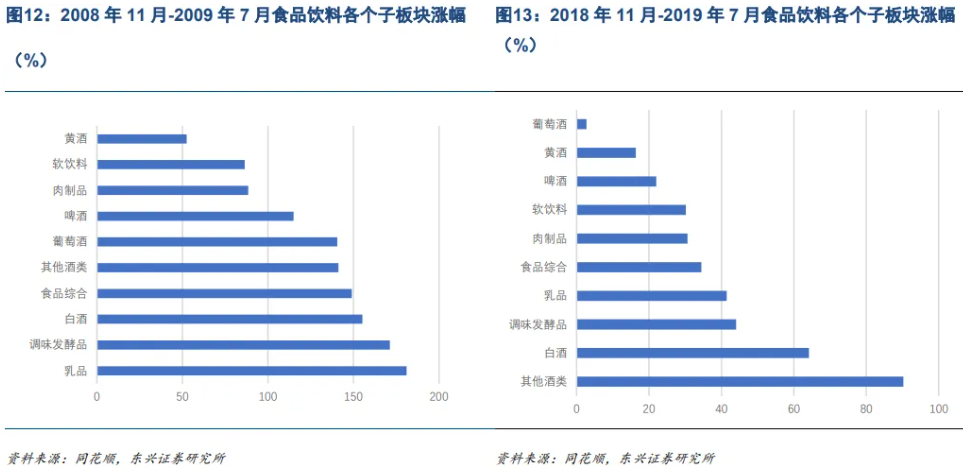

与此同时,研报还复盘2008年以来的4次经济稳增长下的食品饮料的走势,2008年-2009年、2011年-2012年、2014年-2015年和2018年-2019年。发现除2013年受到塑化剂影响外,每当社会融资规模同比增速开始企稳增长后的6-12个月,食品饮料行业板块股价往往会创出阶段性新高。

具体到细分板块来看,在刺激政策(2008和2018)出台之后,涨幅靠前的均是酒类、调味品、乳品这几个板块。主要原因是为这几个板块与社会需求波动比较相关,如若回暖则率先受益。

那么,落实到投资方面,如何把握消费股呢?这里在和大家分享一下此前研究院的观点,参考文章:投资消费股的关键是...

“所以我对消费股的理解,已经变成了业绩跟随大消费趋势周期和宏观经济周期波动的,赚钱周期股。我们看08年,老巴的那些消费股还是给老巴提供了每年源源不断的子弹,我们做投资,在便宜时候必须要有子弹。消费股是非常好在逆势提供子弹的,哪怕股价危机中下跌,但长期收益还是和内含收益率相统一的。公司哪怕赚少点,也还能分出红,那种时候蚊子再小也是子弹了。综上,我觉得消费股便宜了一定要看。不过除了要考虑估值(内含收益率)外,分红的数量级也是比较重要的考虑维度。当然,管理层回报股东的意愿也要考虑在内。”

参考研报:东兴证券《食品饮料行业:经济复苏多久能传导到食品饮料? 》

PS:本文仅为观点数据分享,不做投资建议。

证券之星资讯

2026-05-25

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-21

证券之星资讯

2026-05-20

证券之星资讯

2026-05-20

证券之星资讯

2026-05-25

证券之星资讯

2026-05-25

证券之星资讯

2026-05-25