来源:证券之星港美股

2025-12-19 15:01:02

广发证券发布研报称,腾讯控股(00700.HK)通过AI技术和品类拓展在广告、游戏业务上取得了坚实的成果,展望来看,广告业务受益于AI技术的持续迭代,AIM+等系统的普及,有望保持强韧的增长势头。在射击品类的产品研发、投资体系丰富,进入新的产品扩张周期,有望维持海外和本土市场的持续稳健增长。2026年,AI的突破和云业务出海有望为新的增长亮点。维持“买入”评级,目标价754.73港元。

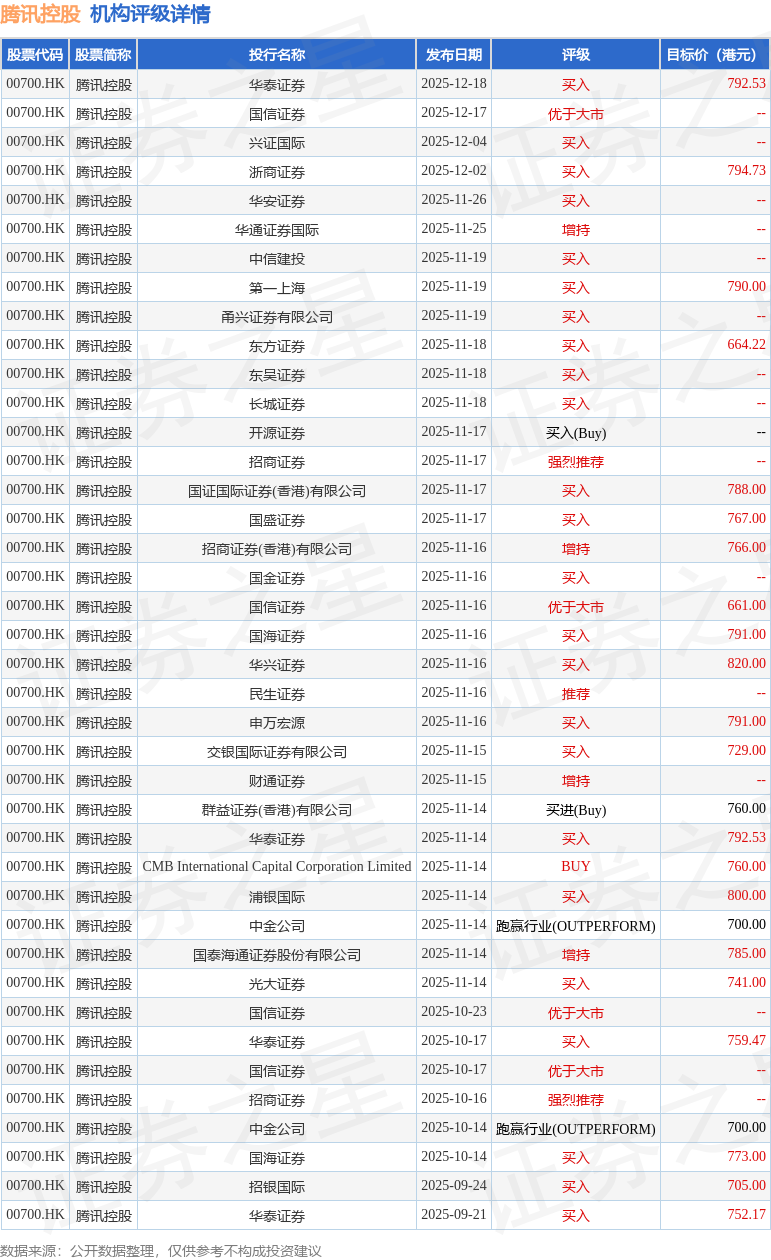

投行对该股的评级以买入为主,近90天内共有25家投行给出买入评级,近90天的目标均价为757.5港元。广发证券最新一份研报给予腾讯控股买入评级,目标价754.73港元。

机构评级详情见下表:

腾讯控股港股市值55240.2亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-06-12

证券之星港美股

2026-06-12

21世纪经济报道

2026-06-12

格隆汇

2026-06-12

格隆汇

2026-06-12

格隆汇

2026-06-12

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12