来源:证券之星港美股

2025-11-07 17:03:44

华源证券发布研报称,鉴于阿里巴巴-W(09988.HK)聚焦于电商与云两大业务板块,电商方向上通过淘宝闪购业务打开成长空间,云计算领域在AI云市场保持领先,维持“买入”评级。考虑到FY2026公司在淘宝闪购业务上的持续投入,预计公司FY2026-2028年归母净利润分别为1030/1614/1935亿元,同比增速分别为-21%/57%/20%,当前股价对应的PE分别为27/17/14倍。

截至2025年11月7日收盘,阿里巴巴-W(09988.HK)报收于160.1港元,下跌2.97%,成交量6670.99万股,成交额107.14亿港元。投行对该股的评级以买入为主,近90天内共有25家投行给出买入评级,近90天的目标均价为184.75港元。华源证券股份有限公司最新一份研报给予阿里巴巴-W买入评级。

机构评级详情见下表:

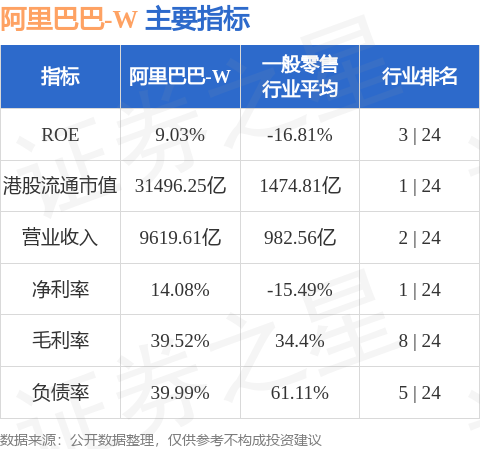

阿里巴巴-W港股市值31496.2亿港元,在一般零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

香港智远权证网

2026-05-27

红星资本局

2026-05-27

港股研究社

2026-05-27

证券之星港美股

2026-05-27

证券时报网

2026-05-27

格隆汇

2026-05-27

证券之星资讯

2026-05-27

证券之星资讯

2026-05-27

证券之星资讯

2026-05-27