来源:证券之星港美股

2025-09-17 15:11:18

国信证券发布研报称,维持江南布衣(03306.HK)“优于大市”评级,基于当前仍然疲弱的宏观消费趋势,小幅下调FY2026-2027盈利预测,预计公司FY2026-2028净利润分别9.0/9.6/10.1亿元(FY2026-2027前值为9.6/10.2亿元),同比+1.0%/6.8%/4.8%。公司业绩长期保持超越行业的快速且稳健的增长,品牌力、产品创新、渠道运营和供应链优势显著,同时盈利能力强、盈利质量高,现金流充裕,且保持较高派息比率。

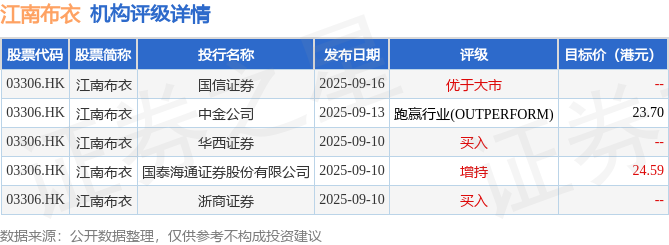

投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为24.14港元。国信证券最新一份研报给予江南布衣优于大市评级。

机构评级详情见下表:

江南布衣港股市值100.07亿港元,在服装家纺行业中排名第10。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-06-24

证券之星港美股

2026-06-24

证券之星港美股

2026-06-24

格隆汇

2026-06-24

格隆汇

2026-06-24

证券之星港美股

2026-06-24

证券之星资讯

2026-06-23

证券之星资讯

2026-06-23

证券之星资讯

2026-06-23