来源:证券之星港美股

2025-09-16 10:20:16

兴证国际发布研报称,鹰普精密(01286.HK)是全球Top10高精密度、高复杂度、高性能铸件及机加工零部件制造商;公司产能全球布局,墨西哥工厂逐步放量;海外收入占比高,关税顺畅传导美国客户;大马力发动机、机器人等下游需求高增长,提升公司业绩空间;公司持续分红回馈股东。该行预计公司2025-2027年归母净利润分别为7.21、8.28、9.31亿港元,分别同比+11.9%、+14.9%、+12.4%,截至2025年9月12日收盘对应PE各为9.8x、8.5x、7.6x。首次覆盖该行给予公司“增持”评级,建议投资者关注。

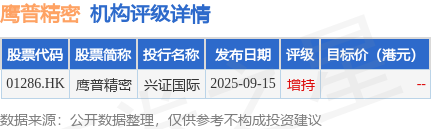

投行对该股的评级以增持为主,近90天内共有1家投行给出增持评级。兴证国际最新一份研报给予鹰普精密增持评级。

机构评级详情见下表:

鹰普精密港股市值70.4亿港元,在通用机械行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券时报

2026-06-16

证券时报

2026-06-16

证券时报

2026-06-16

证券时报

2026-06-16

21世纪经济报道

2026-06-15

21世纪经济报道

2026-06-15

证券之星资讯

2026-06-15

证券之星资讯

2026-06-15

证券之星资讯

2026-06-15