建银国际:微降华润啤酒(00291.HK)目标价至33.6港元 维持“跑赢大市”评级

来源:证券之星港美股

2025-06-13 16:35:34

建银国际发布研报称,国家统计局数据显示内地4月啤酒厂产量同比升4.8%,有明显改善,华润啤酒(00291.HK)正积极建立新产品,并扩大销售渠道至送货上门及会员制超市。该行预期集团上半年盈利增长9.3%、收入增2.8%,全年盈利预测下调4%,将目标价由34港元微降至33.6港元,维持“跑赢大市”评级,又预期集团会将派息比率由目前的52%升至60%,因有稳健的经营现金流。

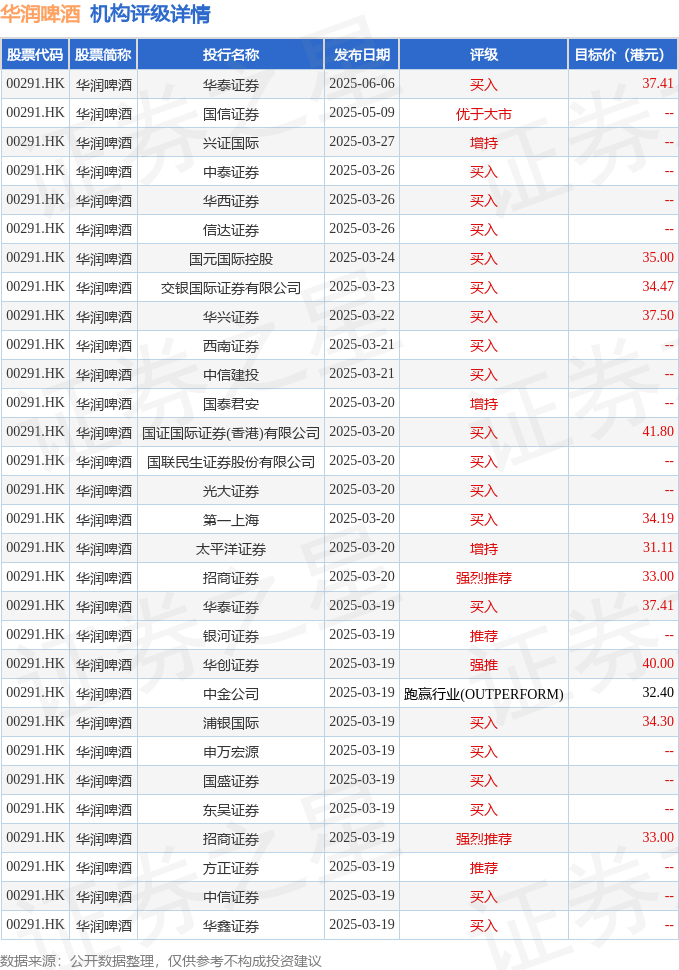

投行对该股的评级以买入为主,近90天内共有20家投行给出买入评级,近90天的目标均价为35.51港元。华泰证券最新一份研报给予华润啤酒买入评级,目标价37.41港元。

机构评级详情见下表:

华润啤酒港股市值804.56亿港元,在饮料制造行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

时代财经

2025-06-14

证券时报

2025-06-14

国际金融报

2025-06-14

格隆汇

2025-06-13

中国基金报

2025-06-13

证券之星港美股

2025-06-13

特别推荐

证券之星资讯

2025-06-14

证券之星资讯

2025-06-13

证券之星资讯

2025-06-13