来源:证券之星港美股

2025-04-19 09:10:28

天风证券发布研报称,作为具备全栈自研体系的主机厂,小鹏汽车-W(09868.HK)后续自研芯片、机器人、智驾、底座世界模型的节奏更为清晰。本次X9全球首发标配纯视觉版本、后排零重力座椅,在35.98万起步价下该行预计销量有望超越上一代水平, 同时小鹏G7和下半年增程车型上新周期或即将到来,重点关注全年产品力强劲同时定位和定价均有望持续超预期的小鹏。预计公司 2025/2026/2027年分别实现营收935.9/1402.2/1695.8亿元。维持“买入” 评级。

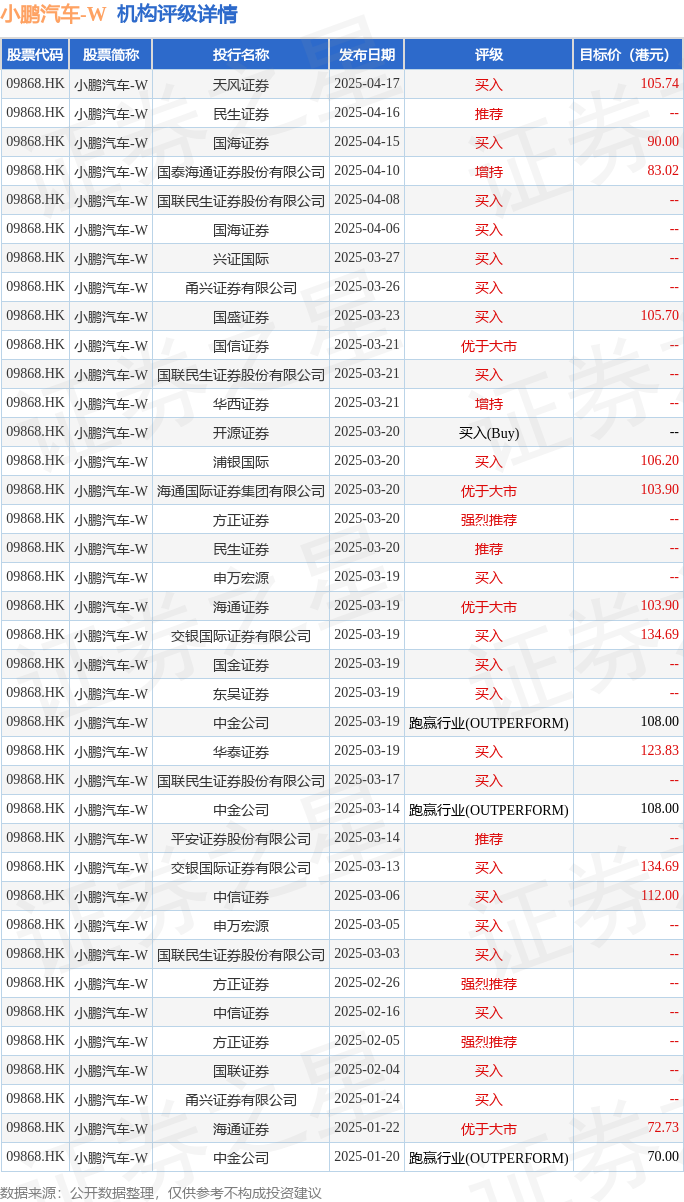

投行对该股的评级以买入为主,近90天内共有22家投行给出买入评级,近90天的目标均价为104.16港元。天风证券最新一份研报给予小鹏汽车-W买入评级,目标价105.74港元。

机构评级详情见下表:

小鹏汽车-W港股市值1398.22亿港元,在汽车整车行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

国际金融报

2026-05-23

21世纪经济报道

2026-05-23

红星资本局

2026-05-23

21世纪经济报道

2026-05-23

证券之星港美股

2026-05-23

证券时报网

2026-05-23

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22