来源:证星研报解读

2025-03-31 22:40:44

华鑫证券有限责任公司张涵,罗笛箫近期对宏发股份进行研究并发布了研究报告《公司事件点评报告:继电器优势巩固,多门类新品增速强劲》,首次覆盖宏发股份给予买入评级。

宏发股份(600885)

事件

宏发股份发布2024年年度报告:2024年公司实现营业收入141.02亿元,同比增长9.07%;实现归母净利润16.31亿元,同比增长17.09%;实现归母扣非净利润15.15亿元,同比增长13.89%。

投资要点

下游行业高景气,继电器优势巩固

2024年,公司继电器产品实现收入127.01亿元,同比增长8.95%,毛利率为37.99%,同比减少0.64pct,整体市场份额同比增长1.7pct,高居全球第一,领先优势进一步巩固和扩大。其中,1)高压直流继电器:公司以40%的市场占有率稳居第一,继续推动海内外主要车厂导入和定点,获得全球主流客户项目认定;2)汽车继电器:受益于新能源汽车产业的需求持续释放,公司份额持续提升,新导入日系客户,全球市场占有率提升3.1pct至23.1%;3)电力继电器:在维持国网份额的同时,抓住全球电网改造机遇,以57.1%的市场占有率遥遥领先;4)信号继电器:在第五代信号产品基础上扩展产品规格,拓展新能源、医疗设备等市场,市场份额提升4.4pct。

布局“5+”产品,多门类新品增速强劲

1)低压电器:推动低压电器与继电器等形成整体解决方案,导入开利、宁德时代、金风等客户,部分成套产品已通过国网资格预审,建设2条配电生产线,投产成套环网柜产线;

2)连接器:发货金额同比增长28%,拓展通信、充电、数据中心领域客户,并首次出口越南、土耳其等国家;

3)电容器:通用、新能源、车载电容器同步发展,发货金额同比增长14%,通过主要新能源客户审厂,赢得蔚来等定点。

4)熔断器:实现0到1突破,开发新品30+个,多款产品实现量产,全年发货355万元,在充电桩、光伏、风电客户项目中已完成验证、测试;

5)电流传感器:发货金额突破1亿,同比增长81%,霍尔传感器实现首款海外量产,电流传感器获得海外新能源客户认可,在新能源汽车、储能系统等场景实现海外市场破冰。

盈利预测

预测公司2025-2027年收入分别为162.96、188.43、218.05亿元,EPS分别为1.76、2.07、2.43元,当前股价对应PE分别为20.9、17.8、15.2倍,公司作为全球继电器龙头,充分受益于下游需求提升,多门类新品布局持续推进,首次覆盖,给予“买入”投资评级。

风险提示

继电器需求不及预期、原材料价格大幅波动风险、新产品布局不及预期风险、行业竞争加剧风险、大盘系统性风险。

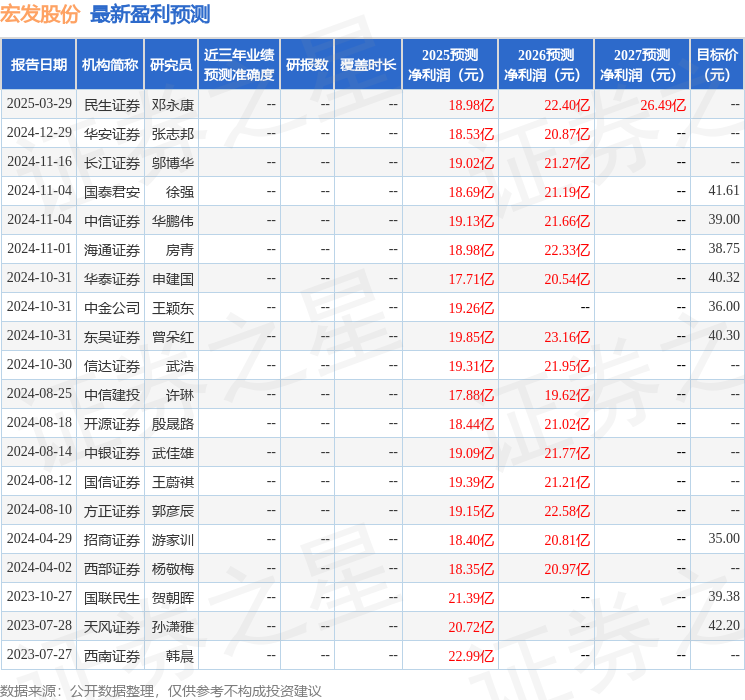

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为44.69。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-05-21

证星研报解读

2026-05-21

证星研报解读

2026-05-21

证星研报解读

2026-05-20

证星研报解读

2026-05-20

证星研报解读

2026-05-20

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21