来源:证券之星港美股

2025-03-31 17:30:45

摩根大通发布研报称,将潍柴动力(02338.HK)目标价由19港元升至22港元,维持评级“增持”,并认为公司会在今明两年达到其目标。该行指,公司去年表现亮眼,收入及税前利润均达到其指引,而随新任行政总裁上任,公司将会作出策略性转型,强调电池为主的技术、全球大缸径引擎、扩大出口,以及售后服务,为公司的增长及盈利能力提供明朗展望。

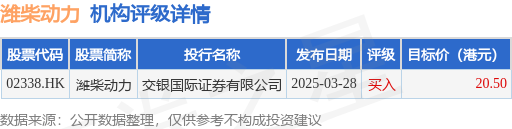

截至2025年3月31日收盘,潍柴动力(02338.HK)报收于16.38港元,下跌2.27%,换手率0.58%,成交量1126.35万股,成交额1.84亿港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为20.5港元。交银国际证券有限公司最新一份研报给予潍柴动力买入评级,目标价20.5港元。

机构评级详情见下表:

潍柴动力港股市值325.65亿港元,在汽车零部件行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-05-17

21世纪经济报道

2026-05-17

格隆汇

2026-05-16

21世纪经济报道

2026-05-16

21世纪经济报道

2026-05-16

21世纪经济报道

2026-05-16

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15