来源:证券之星港美股

2025-03-19 14:40:24

里昂发布研报称,维持华润啤酒(00291.HK)“跑赢大市”评级,目标价升至30.4港元,由于啤酒行业竞争维持激烈,将今明两年收入及盈利预测下调1%至3%。该行预期,今年中国高端啤酒行业的竞争格局亦是投资者关注重点,目前预测华润啤酒大众高端及以上档次啤酒销量增长,在产品整体平均售价提升下2025年收入将同比增长2%,由于公司已锁定全年原材料价格,毛利率料可能扩大超过1个百分点,推动全年利润同比增长18%。

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为33.02港元。浦银国际最新一份研报给予华润啤酒买入评级,目标价34.3港元。

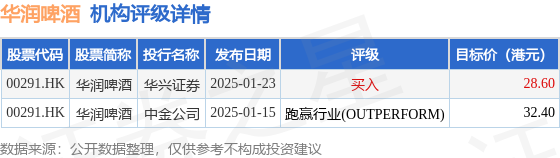

机构评级详情见下表:

华润啤酒港股市值885.66亿港元,在饮料制造行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证券时报

2026-06-18

证券时报

2026-06-18

证券时报

2026-06-18

证券时报网

2026-06-17

21世纪经济报道

2026-06-17

时代财经

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17