代糖行业翻开新篇章

来源:估值之家

2025-07-03 13:11:04

(原标题:代糖行业翻开新篇章)

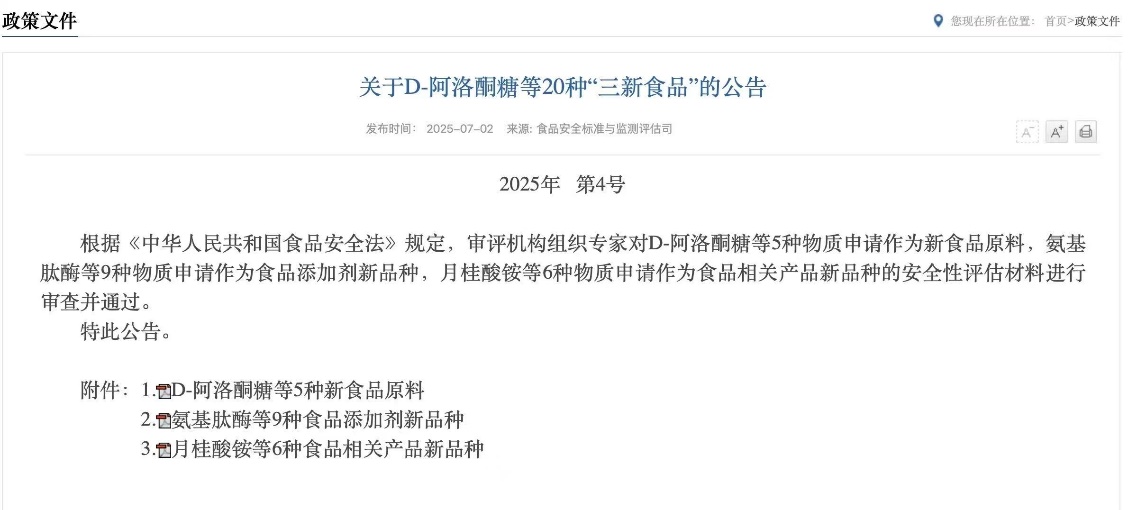

2025年7月2日,国家卫生健康委发布《关于D-阿洛酮糖等20种“三新食品”的公告》,公告新增5种新食品原料、9种食品添加剂新品种和6种食品相关产品新品种。

图片说明:D-阿洛酮糖获批公告,数据来源于国家卫健委

国家卫健委于2020年11月18日首次受理D-阿洛酮糖作为新食品原料的申报,经过多次延期,历经近5年的合规之路,D-阿洛酮糖终于迎来了审批通过。“D-阿洛酮糖的获批,标志着我国功能性甜味剂技术标准与国际接轨。”金禾实业(002597.SZ)技术负责人如是说。

受该消息刺激,盘中Wind代糖概念指数(8841727.WI)大涨4.18%,其中成分股百龙创园(605016.SH)、保龄宝(002286.SZ)涨停,三元生物(301206.SZ)涨幅超过10%、华康股份(605077.SH)上涨超7%。

图片说明:Wind代糖指数股价表现,数据来源于Wind

D-阿洛酮糖:代糖中的六边形战士

人类对代糖的探索始于1878年糖精的发现,并于一战和二战期间因蔗糖短缺被广泛使用。1950年代无糖汽水开始风靡美国,甜蜜素主导代糖市场,但有研究发现甜蜜素会增加患膀胱癌的机率,随后FDA禁止了甜蜜素的使用。1965~1976年,阿斯巴甜、安赛蜜和三氯蔗糖相继被发现,直到现在这三种代糖仍被广泛应用于食品饮料种,如元气森林无糖气泡水中含有三氯蔗糖、无糖可乐的主要甜味剂是阿斯巴甜和安赛蜜等等。

图片说明:常见代糖消费品的甜味剂,数据来源于华安证券研究所

从被市场淘汰的糖精和甜蜜素,再到当前被广泛应用的阿斯巴甜、安赛蜜和三氯蔗糖,这些代糖都属于人工化学合成甜味剂。相比于蔗糖1单位的价格,尽管这些人工甜味剂具有比蔗糖更高的甜度,但在科学界始终面临对人体健康可能产生损害的质疑,如《自然》杂志就曾指出,阿斯巴甜、安赛蜜、三氯蔗糖等代糖可能影响胰岛素敏感性、改变肠道菌群结构等。

图片说明:人工合成甜味剂,数据来源于华安证券研究所

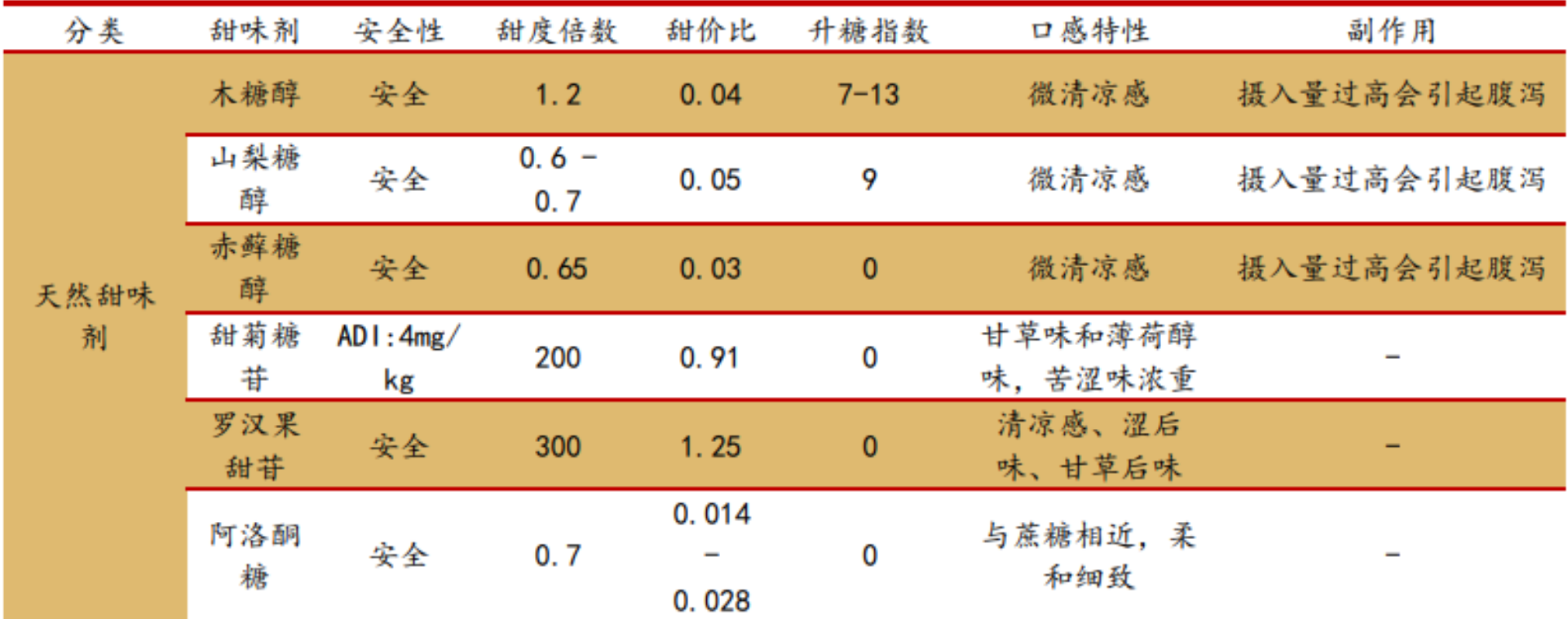

相比于人工化学合成甜味剂,天然甜味剂来源于植物或天然成分(如木糖醇、赤藓糖醇、甜菊糖苷、D-阿洛酮糖等),在合理使用范围内对人体无害,近年来随着人们健康意识的增强,天然甜味剂越来越受到市场欢迎,根据英敏特数据库,2010~2020年人工代糖在全球市场的占比从91.84%下降至70.59%,天然代糖则由8.16%提升至29.41%。

图片说明:天然甜味剂,数据来源于华西证券研究所

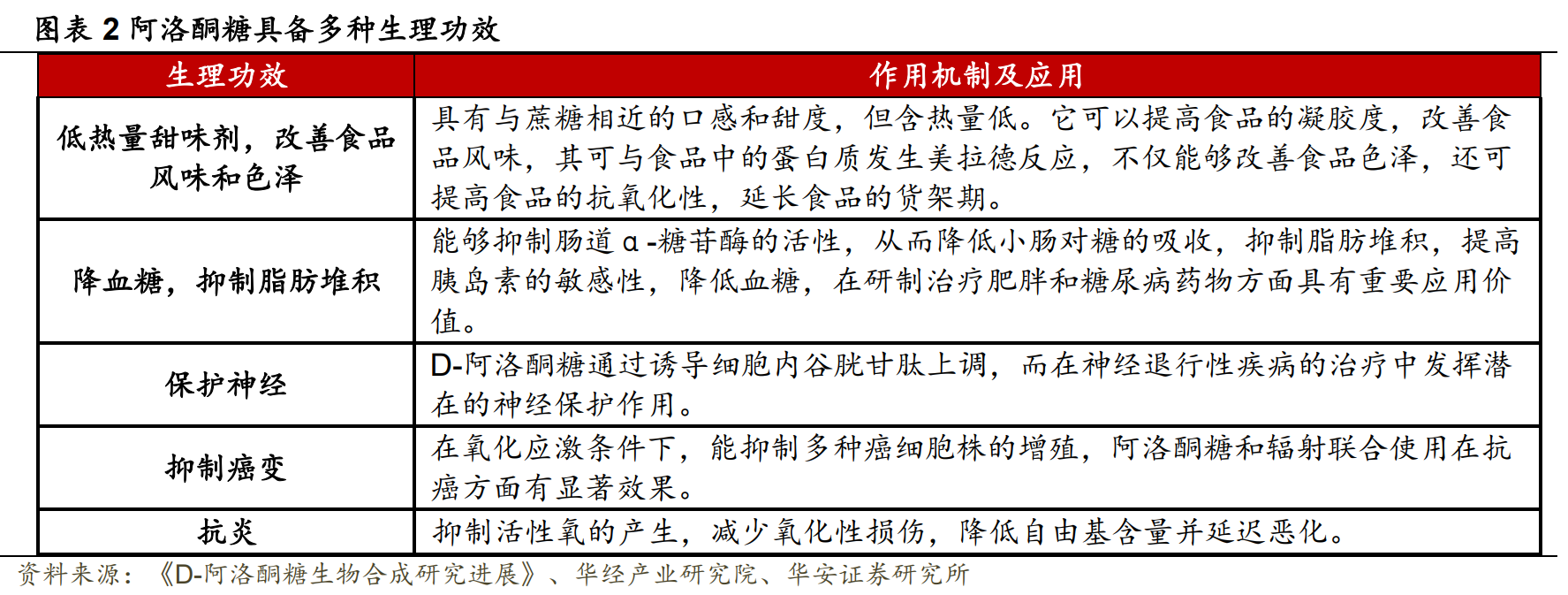

在天然代糖中,D-阿洛酮糖是一种自然界中存在但含量极少的一类稀有单糖(六碳酮糖),其甜度为蔗糖的70%,但热量仅为蔗糖的0.3%,具有热量低、稳定性高、无吸湿性等优点。因具有与蔗糖极为相近的口感及容积特性,曾被美国食品导航网评为“最具潜力蔗糖替代品”的代糖。

此外,目前很多主流代糖在高温环境下难以保持性状稳定,而D-阿洛酮糖还可与食物中的氨基酸或蛋白质发生美拉德反应,制作出有完美焦糖风味、湿润度和颜色的低糖烘焙产品,并且基于其保水性还能延长烘焙产品保质期、保持湿度和稳定的硬度,D-阿洛酮糖在烘焙行业中有其他代糖难以匹敌的优势。

图片说明:D-阿洛酮糖生理功效,数据来源于华西证券研究所

2019年美国 FDA宣布D-阿洛酮糖不在“添加糖”、“总糖”营养标签中标注,因此在这两个类目中不计算其添加量,为阿洛酮糖在食品中,特别是无糖、少糖产品中大量应用奠定了政策基础。在中国批准之前,D-阿洛酮糖已在美国、日本、韩国、加拿大、澳大利亚及新西兰等在内的14个国家获得法规许可。

赤藓糖醇的红利期很短暂

上一个像D-阿洛酮糖一样引爆市场的是赤藓糖醇,但行业红利仅仅维持了2~3年时间,就被卷成了产能严重过剩。

2019年,元气森林迎来爆发,天猫618拿下水饮品类的第一名,双十一全网销量第二,击败可口可乐和百事可乐,元气森林的成绩一方面带火了赤藓糖醇,另一方面也将三元生物直接送上IPO。

图片说明:三元生物毛利率变化,数据来源于Wind

然而三元生物的“好日子”并没有维持太久,2019~2021年赤藓糖醇的毛利率还维持在40%以上,到2022年直接就“膝盖斩”至10%左右,2023年更是被出现了罕见的负毛利率。根据Mysteel的统计数据,2021年赤藓糖醇的最高报价曾达到40000元/吨,随后逐步下滑,2023年上半年,赤藓糖醇的报价一度降至9500元/吨。

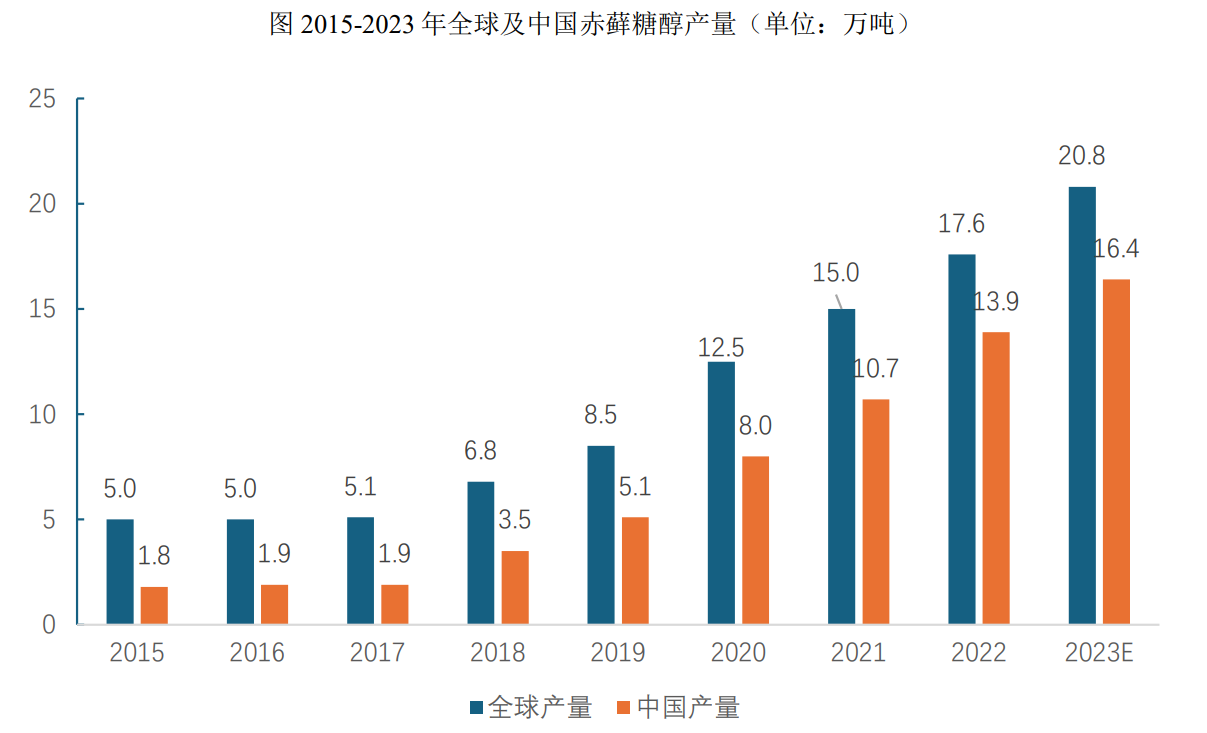

赤藓糖醇售价、毛利率“膝盖斩”的背后,是全行业产能的迅速扩张导致产能严重过剩。根据云糖网数据显示,截至2023年5月,国内赤藓糖醇产能已超过38万吨;同时根据三元生物统计,2023年国内赤藓糖醇产量约16.4万吨,全行业产能利用率只有大约43%。

图片说明:赤藓糖醇产量,数据来源于三元生物2024年报

D-阿洛酮糖会重走赤藓糖醇的老路吗?

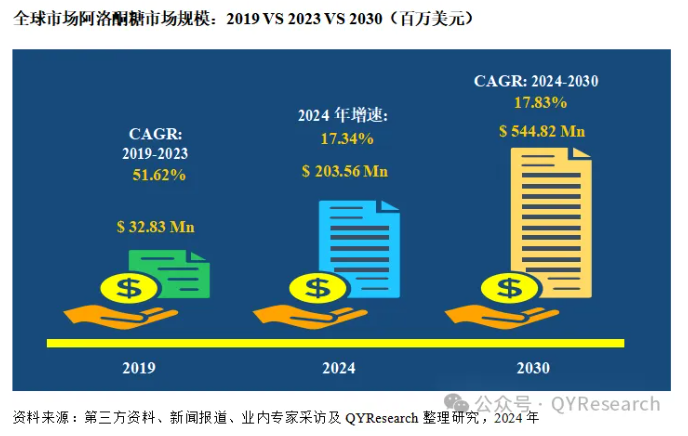

根据QYResearch的统计及预测,2023年全球阿洛酮糖市场规模达到了173百万美元,预计2030年将达到544百万美元,CAGR为17.83%。

当前全球范围内,只有少数的企业生产该产品,其中主要包括Matustani Chemical,Tate&lyle,CJ CheilJedang,Samyang,Ingredion,百龙创园,保龄宝等。

不过,当前已经找不到更好的形容词,来形容国内企业到底有多“卷”。

过去制造业的“卷”,是先看到了市场空间,然后再纷纷扩产;而D-阿洛酮糖的“卷”,是在还没有看到市场空间之前,就已经启动了扩产。以保龄宝为例,2025年3月,公司启动年产2万吨阿洛酮糖扩产项目,未来三年拟进一步扩大D-阿洛酮糖产能;同时公司还计划投资不超过6.22亿元在美国建设3万吨/年功能性糖醇(含D-阿洛酮糖)生产基地,进一步提升公司D-阿洛酮糖产品全球供应能力。换句话说,在国内D-阿洛酮糖完成审批之前,国内D-阿洛酮糖的市场空间是0,大幅扩产的政策风险始终是存在的。

最后,还是要寄希望于D-阿洛酮糖的红利期能够走的更远一些,不要重蹈赤藓糖醇的覆辙吧!

相关阅读

公司研究室

2025-07-03

估值之家

2025-07-03

电鳗快报

2025-07-03

公司研究室

2025-07-02

公司研究室

2025-07-02

公司研究室

2025-07-02

特别推荐

证券之星资讯

2025-07-03

证券之星资讯

2025-07-03

证券之星资讯

2025-07-03